롯데케미칼, 기초소재사업 타격...사업다각화로 대응 [원재료 리스크 점검]전체 매출 중 74% 차지, 석유화학 시황 악화에 영업이익률 1% 미만

김위수 기자공개 2022-08-31 07:36:33

[편집자주]

올 상반기 석유화학업체들의 실적은 크게 악화됐다. 러시아·우크라이나 전쟁의 여파로 인한 원재료 가격의 급격한 상승에 중국 일부 도시 봉쇄 및 글로벌 경기침체로 수요 둔화가 겹친 여파다. 올해 중 시장상황이 반전되는 일은 없을 것이란 전망이 우세하다. 더벨이 석유화학업계에 닥친 원재료 리스크를 점검해보고 이를 상쇄하기 위한 기업별 전략을 짚어봤다.

이 기사는 2022년 08월 30일 08시24분 thebell에 표출된 기사입니다

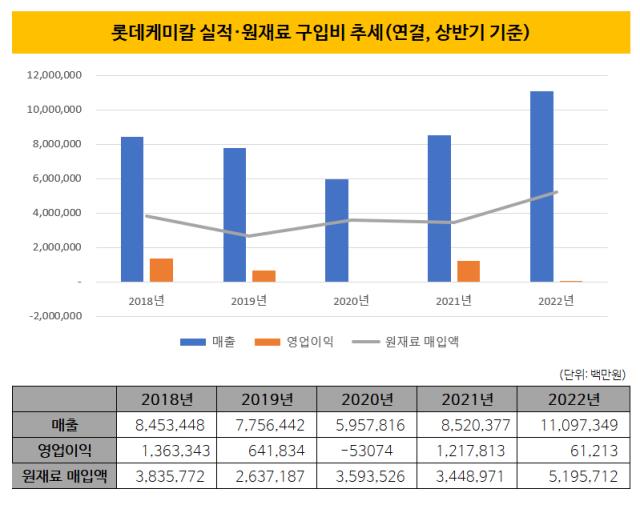

사업 다각화를 이루지 못하며 성장성 확보에서 다소 뒤처졌을 뿐 아니라 올 상반기 석유화학 시장을 강타한 원재료 리스크를 충분히 분산하지 못했다. 결국 올 2분기에는 214억원의 영업손실을 내기에 이르렀다. 우리나라에서 다섯손가락 안에 드는 석유화학사 중 올 2분기 적자를 낸 곳은 롯데케미칼이 유일했다.

◇기초소재사업 비중이 74%, 수익성 방어 실패

올 상반기 롯데케미칼 기초소재사업부의 매출은 총 8조9752억원으로 나타났다. 내부거래를 제거하지 않은 총매출인 12조14123억원 중 74%가 기초소재사업부에서 발생했다. 기초소재사업은 각종 화학제품의 원료인 에틸렌·프로필렌과 같은 기초유분과 건설·섬유 원료, 플라스틱 소재 등으로 활용되는 합성수지 제조를 담당한다. 전통적인 석유화학 업체의 영역에 사업의 범위가 걸쳐져 있다.

다른 사업부문에서 충분한 이익을 냈다면 수익성 훼손을 어느정도 방어할 수 있었겠지만 기초소재사업 의존도가 크다 보니 석유화학 업황 악화에 따른 피해를 고스란히 받았다. 롯데케미칼의 올 상반기 매출은 11조973억원으로 전년 대비 30.2% 늘었지만, 영업이익은 612억원으로 같은 기간 50%가량 급락했다. 영업이익률이 1%도 나오지 않았다.

◇LPG 투입량 늘리고 가동률 조정했지만…

롯데케미칼은 원재료 가격 상승에 대비하기 위한 차원에서 원료 다변화를 적극적으로 추진해왔다. 기초유분을 생산하는 나프타분해시설(NCC)에 시황에 따라 나프타 투입량을 줄이고 액화석유가스(LPG) 비중을 늘리는 것이 대표적이다. 이를 위해 롯데케미칼은 1400억원을 투자해 여수·대산공장에 LPG 사용량을 늘릴 수 있도록 하는 원료 설비 효율화를 추진한 바 있다.

에탄을 원료로 사용하는 설비를 구축한 점도 눈에 띄는 대목이다. 미국 루이지애나에 위치한 공장이 에탄에서 에틸렌을 생산하는 ECC(Ethane Cracking Center)다. 원료인 에탄이 나프타보다 저렴해 에틸렌 생산에 있어 NCC보다 가격 경쟁력 우위를 가질 수 있는 점이 특징이다. 다만 올 상반기에는 LPG와 에탄의 가격이 모두 상승하며 원가 경쟁력을 충분히 확보하지 못했다.

◇속도나는 사업 다각화…롯데정밀화학 연결 편입 여부도 주목

결국 기초소재사업 의존도가 높은 이상 석유화학 시장상황에 민감하게 반응할 수밖에 없는 상황이다. 이를 극복하기 위해서는 사업 다각화가 필수적인 상황인 셈이다.

다소 늦었다고 볼 수도 있겠지만 롯데케미칼은 신사업에 대한 적극적인 투자로 매출원을 늘리겠다는 계획을 발표했다. 2030년까지 전지소재에 총 4조원, 수소에 6조원을 투자해 각각 연매출 5조원을 내는 사업으로 키우겠다는 것이 롯데케미칼의 목표다. 2차전지 소재 동박을 생산하는 일진머티리얼즈를 인수하겠다는 의지도 보이고 있는 상황이다.

또 현재 관계사로 있는 롯데정밀화학을 연결 회사로 편입시킨다면 실적 변동성을 낮출 수 있을 것으로 예상된다. 롯데케미칼과 다르게 롯데정밀화학이 고부가 스페셜티 제품의 비중이 높아 수익성이 탄탄한 편이다. 올 상반기에도 롯데정밀화학의 영업이익은 전년 대비 168.2% 성장하는 추세를 보였다.

롯데케미칼은 지속적인 지분 매입을 통해 지난해 11월 31.13%에 불과했던 롯데정밀화학 지분율을 43%까지 올려놓은 상태다. 보유 50%를 초과하면 연결 종속회사로 포함되며 지분율이 50% 미만이여도 실질적인 지배력이 있다고 판단되면 종속회사로 둘 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김위수 기자의 다른 기사 보기

-

- [발행사분석]롯데리츠, 마트 담보 공모채 발행…조달비용 감축 기대

- 토스증권 보드 멤버에 CFO 합류, 흑자 유지·미국 사업 '의지'

- 코스피 대어와 밸류다운

- [지투지바이오 IPO]적자 늪에 자본잠식, 믿을 건 '계약 뿐'

- [아이티켐 IPO]상장 준비 착착…이사회 정비·RCPS 정리, 실적까지 '호조'

- [thebell League Table]시장 위축되자 딜 몰렸다…DB금투 1위 수성

- [thebell League Table]여전채 주관 경쟁 시작, KB증권 선두 유지할까

- [CFO 워치]이주랑 카카오페이증권 경영관리총괄, 과제는 '비용 관리'

- [로킷헬스케어 IPO]연구인력 일부 회사 떠났다…R&D 역량 영향없나

- [원일티엔아이 IPO]LNG 시장 훈풍, 할인율 높여 시장 친화적 밸류 어필