유니콘 바라봤던 메쉬코리아, 예상 밸류는 잠재 원매자 눈높이 3000억 선, 계속된 적자에 기업가치 크게 하락 전망

이명관 기자공개 2022-10-18 07:30:18

이 기사는 2022년 10월 13일 14:20 thebell 에 표출된 기사입니다.

메쉬코리아 매각 예비입찰 마감일은 오는 14일이다. 대주주 지분을 담보로 빌린 차입금의 상환일이 얼마 남지 않은 까닭에 속전속결로 절차가 진행되고 있는 모습이다. 연장선으로 이번 입찰의 경우 조건 제안이 자유로운 측면이 있다. 원매자에게 자율성을 부여한 것이다.

다만 시장에선 어느정도 예측 가능한 선에서 인수제안이 이뤄질 것으로 보고 있다. 유력한 안은 전환사채(CB)를 활용한 안이다. RCPS(전환상환우선주)도 가능하겠지만, 메쉬코리아를 둘러싼 대내외 환경이 녹록지 않은 까닭에 채권 성격이 강한 CB를 택할 것으로 보고 있다. 더욱이 CB는 다양한 옵션을 설정하기 용이하다. 인수자 입장에서 보다 유리하게 거래구조를 설계할 수 있다는 이야기다.

그렇다면 관건은 밸류가 될 것으로 보인다. 앞서 다수의 투자자와 논의가 이뤄졌던 밸류는 7000억원 선이었다. 실제 올해 초 PAG가 7000억원 밸류로 텀싯을 제시하기도 했다. KB증권 PE와도 유사한 수준으로 협상을 했다. 다만 금리가 지속해서 오르면서 조달시장 분위기가 나빠져갔다. 이런 상황을 감안할 때 7000억원을 크게 밑돌 것이란 관측이 나온다.

잠재 원매자들의 의견을 종합해보면 현재 메쉬코리아의 적정 밸류는 3000억원 선으로 보인다. IB업계 관계자는 "핵심 사업인 실시간 배송 시장 점유율을 기준으로 메쉬코리아와 업계 톱티어 업체 간 밸류를 비교해보면 어느 정도 기업가치를 가늠할 수 있다"며 "현재 상위권과는 격차가 유의미하게 나고 있는 만큼 종전과 달리 밸류가 하향 조정 될 것이 유력시 된다"고 지적했다.

현재 메쉬코리아의 실시간 배송 시장 점유율은 7% 정도로 톱티어로 분류되는 바로고와 컬리 등과 상당한 격차를 보이고 있다. 이들은 모두 두자릿 수 점유율을 기록 중이다.

다만 현재 시장에서 거론되는 기업가치대로 메쉬코리아가 매각되면 당시 라운드에 참여했던 투자자 입장에서 보면 타격이 불가피할 전망이다. 그만큼 메쉬코리아의 사정이 좋지 않다는 방증으로 풀이된다. 지난해 7월 진행된 라운드에서 메쉬코리아의 기업가치는 5500억원 정도였다.

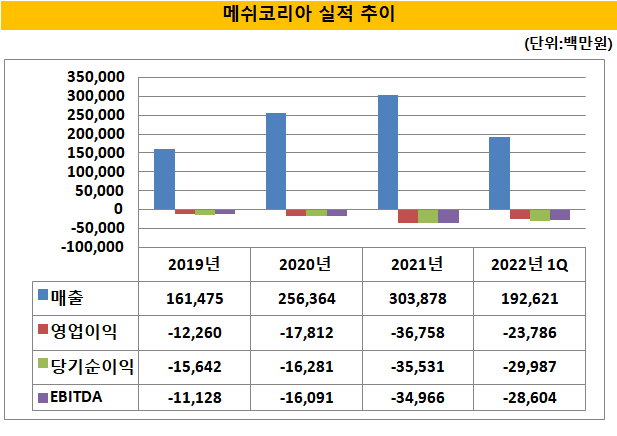

더욱이 메쉬코리아의 재무상태도 좋은 편이 아니다. 기업가치 하락을 부추기는 요소다. 여느 플랫폼을 표방하는 스타트업과 마찬가지로 수익성 지표가 나쁜 편이다. 위안거리는 매출이 꾸준히 늘어왔다는 점인데, 그만큼 적자 규모도 커졌다. 매출 추이를 보면 2019년 1614억원에서 2020년 2563억원, 2021년 3038억원 등으로 불어났다.

매출은 핵심 사업인 실시간 배송이 이끌었다. 전체 매출의 90% 이상이 실시간 배송에서 나오고 있을 정도다. 다만 물류사업을 비롯해 새벽배송, 식자재 유통 등 벌였던 사업이 힘을 쓰지 못하면서 적자는 커졌다.

영업손실액은 2019년 122어원에서 2021년 367억원으로 불어났다. 올해도 적자는 늘고 있다. 상반기만에 작년에 버금가는 수준의 적자를 냈다. 상반기 영업손실액은 297억원에 이른다. 이에 메쉬코리아는 성장성이 있는 실시간 배송을 중심으로 강도높은 구조조정에 나선 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 한컴이노스트림, '도장 인식 시스템' 특허 취득

- [클라우드 키플레이어 MSP 점검] '신생' 안랩클라우드메이트, 최우선 과제 '포트폴리오 강화'

- [저축은행 예보한도 상향 여파]예보료율 인상 따른 비용 부담 확대 '우려'

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [저축은행 예보한도 상향 여파]'머니무브 효과' 수월해진 자금 유치…조달 개선 기대

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- 유연성·독립성 갖춘 코웨이 코디, 시공간 제약 없어 'N잡' 가능 눈길

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다