호실적 행진 예고 삼호重, 한국조선해양 IPO 셈범은 현대삼호중공업 한동안 수익성 좋을 듯… 시장 환경과 소액주주 반발은 상장 걸림돌

강용규 기자공개 2022-10-31 07:21:37

이 기사는 2022년 10월 28일 09:53 thebell 에 표출된 기사입니다.

한국조선해양은 2024년 안에 현대삼호중공업의 IPO를 추진해야 한다. 상장의 적기가 다가오는 것일 수 있다. 다만 최근 증시 상황이 긍정적이라고 보기 어려운 데다 소액주주들의 반발도 거세다. 현대삼호중공업 상장과 관련해 한국조선해양의 셈법이 복잡해지는 상황이다.

◇ 현대삼호중공업, 선가 인상효과 지속에 잔고 믹스도 좋아… 상장 적기?

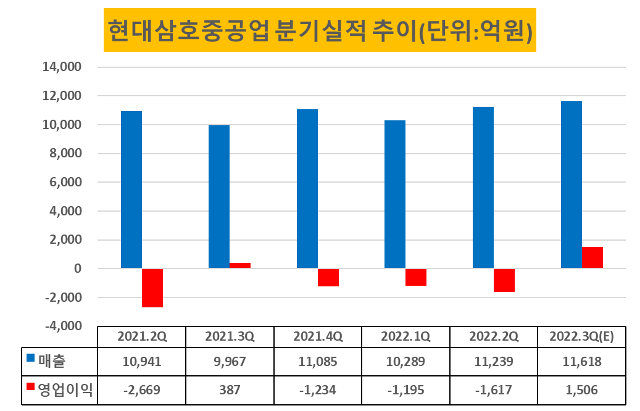

한국조선해양은 2022년 3분기 연결기준 매출 4조2644억원, 영업이익 1888억원을 거둔 것으로 잠정집계됐다. 직전 분기와 비교해 매출이 1.8% 늘었을 뿐이지만 2651억원의 영업손실에서 흑자로 전환했다.

주요 연결대상 회사들의 별도기준 실적을 살펴보면 현대삼호중공업이 3분기 영업이익 1481억원을 내면서 한국조선해양의 흑자전환을 이끌었다. 연결기준으로는 1506억원이다. 현대삼호중공업의 영업이익 가운데 858억원은 취소 선박의 재계약을 통해 이뤄졌다.

한국조선해양은 7월 현대삼호중공업이 작업 중이던 LNG운반선 3척의 계약이 해지됐다고 공시를 통해 알렸다. 계약 해지 규모는 6196억원이다. 이와 동시에 해당 선박 3척을 놓고 다른 선주사와 재계약을 체결했다고도 공시했다. 계약 규모는 9423억원이다. 선가 인상분 3227억원 중 공정이 진행된 만큼이 추가 이익으로 잡힌 것이다.

한국조선해양 관계자는 “추가 이익 858억원은 공정이 80%가량 진행된 1호선에서 발생한 것”이라며 “2~3호선의 공정은 아직 초반 단계로 내년과 내후년까지 실적 반영이 이어질 것이다”고 말했다. 재계약에 따른 이익 개선효과가 한동안 지속된다는 뜻이다.

수주잔고를 고려하면 현대삼호중공업의 실적 전망은 더욱 밝다. 올해 1~9월 누적 기준으로 78억7400만달러어치 물량을 확보해 2022년 수주목표 45억달러의 175%를 달성했다.

한국조선해양에 따르면 산하 조선3사(현대중공업, 현대미포조선, 현대삼호중공업) 가운데 현대삼호중공업은 수익성 좋은 가스연료추진선의 잔고 비중이 가장 높다. 심지어 올해는 수주 선박 45척이 모두 가스추진선일 정도다.

애초 한국조선해양은 올해 안에 현대삼호중공업의 IPO를 추진할 계획이었다. 이는 2017년 사모펀드 IMM프라이빗에쿼티(IMM PE)에 현대삼호중공업 지분 15.15%를 대가로 4000억원의 투자를 유치하는 프리IPO를 진행했을 당시 5년 내 상장을 약속했던 데 따른 것이다. 다만 상반기 중 IMM PE와 논의를 거쳐 상장 기한을 2024년으로 2년 미뤘다.

잔고의 상황을 볼 때 현대삼호중공업의 실적 호조세는 한동안 이어질 공산이 크다. 게다가 작년 하반기~올해 상반기 조선사들의 수익성을 짓눌렀던 후판 등 원자재 가격도 하반기 하향 안정화하는 것이 유력하다고 전망되고 있다. 올해~내년이 현대삼호중공업의 상장을 추진하기에 적기일 수 있다는 말이다.

◇ 기업가치 제대로 평가받기 어렵다… 소액주주 반발도 고민거리

다만 증시 상황이 좋지 않아 현대삼호중공업이 상장 추진 시 기업가치를 제대로 평가받기가 어렵다는 것이 시장의 주된 견해다. 러시아·우크라이나 전쟁이 촉발한 인플레이션 탓에 세계적으로 고금리 기조가 이어지고 있는 데다 국내의 경우 레고랜드 사태까지 겹치면서 시장에 유동성이 말라붙고 있다. 이는 IPO시장에도 영향을 미치고 있다.

올해 현재까지 스팩 활용을 제외한 일반 신규상장에 성공한 기업은 55곳으로 지난해 91곳의 60%에 불과하다. 현대중공업그룹도 그동안 ‘숙원사업’으로 여겨졌던 현대오일뱅크의 상장 계획을 지난 7월 철회했을 정도다. 아무리 현대삼호중공업의 상황이 좋더라도 상장을 쉽사리 추진할 수 있는 환경이 아니라는 말이다.

한국조선해양 소액주주들의 반발도 골칫거리다. 이들은 9월 ‘한국조선해양 소액주주연대’를 결성하고 지분율 5%를 목표로 소액주주들을 모집하고 있다. 10월27일 기준으로 모집 지분율은 0.83%에 불과하지만 회사 측에서도 소액주주연대를 주시하는 모양새다.

앞서 10월14일 한국조선해양 소액주주연대와 회사 측의 간담회가 열리기도 했다. 이 자리에서 소액주주연대는 현대삼호중공업의 상장과 관련해 연기가 아닌 철회를 요구했다. 모회사와 자회사가 동시에 상장될 때 모회사의 기업가치가 저평가받는 ‘지주사 디스카운트’로 주주가치가 훼손될 수 있다는 것이다.

한국조선해양 측은 현대삼호중공업의 상장 시 한국조선해양 주주들에게 특별배당을 하는 방안을 제시했으나 소액주주연대는 이를 거절하고 현대중공업과 현대삼호중공업 주식의 현물배당을 요구했다.

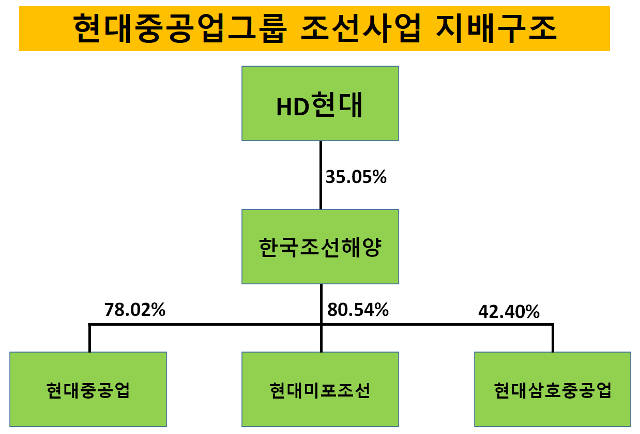

다만 이 경우 한국조선해양 지분 35.05%를 보유한 그룹 지주사 HD현대도 손자회사 현대중공업과 현대삼호중공업의 주식을 배당받게 된다. 지주사가 자회사 외 계열사의 주식 보유를 금지하는 현행 공정거래법을 위배하게 되는 만큼 회사로서는 받아들이기 힘든 요구다.

한국조선해양 관계자는 “현대삼호중공업의 상장은 시장에서 기업가치를 제대로 평가받을 수 있을 때 추진할 것”이라며 “기존 한국조선해양 주주들의 주주가치를 최대한 보전할 수 있는 방안을 충분히 마련한 뒤에 진행할 방침”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

강용규 기자의 다른 기사 보기

-

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [외국계 보험사는 지금]동양생명, 영업경쟁력 강화 조직·인사개편 의미는

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'