[보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'장기계약 리스크 관리, 자본 감소효과 상회…CSM 줄어 수익에는 부정적

강용규 기자공개 2024-04-25 12:51:01

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 23일 15:41 THE CFO에 표출된 기사입니다.

비율지표 상승의 이유가 계약 감소라는 점에서 우려도 나온다. 특히 안정적 수익 창출의 기반인 장기보험의 계약건수 감소가 보험료 수입에도 악영향을 미치고 있는 것으로 분석된다. 리스크 관리의 이면에 손익기반의 불안정성 확대가 자리잡고 있는 것이다.

◇자본 줄었지만 적정성은 개선

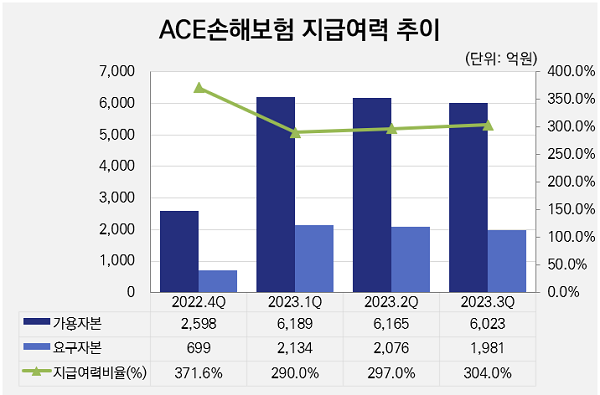

에이스손보는 2022년 말 RBC 기준 지급여력비율이 371.6%로 집계됐다. 그러나 킥스제도 시행 직후인 2023년 1분기 말에는 킥스비율이 290%까지 급락했다. 이 기간 지급여력 변화를 살펴보면 지급여력금액(가용자본)이 2598억원에서 6189억원으로 138% 증가하는 사이 지급여력기준금액(요구자본)은 699억원에서 2134억원으로 205% 급증했다.

이후 에이스손보는 킥스비율을 2023년 2분기 297%, 3분기 304%로 재차 끌어올려 300%대를 회복했다. 다만 이 지표 개선은 가용자본 증대를 통해 이뤄진 것이 아니다. 에이스손보의 가용자본은 2023년 3분기 6023억원으로 2분기 대비 142억원, 2.3% 줄었다.

지표 상승의 진짜 이유는 가용자본 감소효과를 요구자본 감소효과가 상회한 데 있다. 이 기간 에이스손보는 요구자본이 1분기 2134억원에서 2분기 2076억원으로, 3분기 1981억원으로 지속 감소했다. 3분기 요구자본은 2분기 대비 95억원, 4.6% 줄었다.

에이스손보는 보험부채, 즉 보유계약이 줄어든 탓에 자본 감소가 나타났지만 장기 보유계약이 줄어들면서 발생한 장기손해보험 위험액 감소 효과가 더욱 컸다는 설명을 내놓았다.

지난해 에이스손보의 총 보유계약은 203만1194건으로 전년 대비 14만2776건 줄었다. 이 기간 일반보험 계약은 24만7226건에서 25만7065건으로 늘어난 반면 장기보험 계약은 192만6744건에서 177만4129건으로 감소했다.

에이스손보의 요구자본 종목별 위험액에서도 같은 변화 양상이 나타난다. 일반손해보험 위험액이 2023년 2분기 617억원에서 3분기 642억원으로 25억원 늘어난 반면 이 기간 장기손해보험 위험액은 2227억원에서 2107억원으로 120억원 감소했다. 에이스손보는 장기보험 중심으로 보유계약을 줄이며 자본적정성 리스크를 완화한 것이다.

◇장기계약 감소, CSM 확보에는 부정적

보유계약 감소는 필연적으로 보험료수입의 감소로 이어진다. 에이스손보는 이를 잘 방어해내고 있는 것으로 분석된다. 지난해 보험료수입이 6694억원으로 집계돼 전년 대비 1.1% 줄었다. 전체 보유계약 감소 폭인 6.6%보다 낮았다.

다만 장기보험만 놓고 보면 보험료가 2022년 5572억원에서 지난해 5318억원으로 4.6% 줄었다. 지난해 들어서는 장기보험 수입보험료가 1분기 1355억원에서 4분기 1307억원까지 매 분기 감소하는 모습을 보였다. 에이스손보는 장기보험 수입의 감소를 일반보험에서 만회하고 있다는 의미다.

업계에서는 이런 상황이 계속될 경우 에이스손보의 수익성에 부정적 영향을 미칠 것이라는 우려가 제기된다. IFRS17 회계기준에서 보험사의 보험수익은 CSM(보험계약마진) 상각을 통해 발생하는데 장기보험이 일반보험 대비 CSM 확보에 유리하기 때문이다.

에이스손보는 지난해 말 기준 CSM 잔고가 1081억원으로 집계됐다. 전년 대비 24.9% 줄었다. 이 기간 CSM 상각액 역시 359억원에서 302억원으로 15.8% 감소하는 등 장기보험 중심의 보유계약 감소가 이미 수익 창출의 기반을 흔들고 있는 것으로도 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [컨콜 Q&A 리뷰]BNK금융, '시중은행 공습'에 성장성 우려 제기

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

강용규 기자의 다른 기사 보기

-

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [외국계 보험사는 지금]동양생명, 영업경쟁력 강화 조직·인사개편 의미는

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'