제이엔케이히터, 역대급 수주에도 웃지 못하는 이유 매출 400억 내년 이연, 자회사 아이플랜트 지분 매각에 외형 축소

구혜린 기자공개 2023-01-03 14:18:03

이 기사는 2022년 12월 30일 15시58분 thebell에 표출된 기사입니다

30일 금융감독원 전자공시시스템에 따르면 제이엔케이히터가 지난 3월 한국가스기술공사와 맺은 상용차용 수소충전소 주요 기자재(압력용기, 냉각기, 냉각탑, 수소충전기) 공급 계약 마감일은 2023년 12월로 1년 연기됐다. 기존 기자재 납품 마감일은 이달 말까지였다.

이와 더불어 이탈리아 그룹 테크니몽(Tecnimont)과의 계약도 마감일이 3개월 연기됐다. 지난해 9월 제이엔케이히터는 테크니몽과 산업용 가열로 공급 계약을 체결한 바 있다. 초기 계약기간은 이달 말까지였으나, 내년 3월까지로 연장됐다.

제이엔케이히터 관계자는 "고객사와의 협의에 따라 계약기간이 연장됐다"고 말했다.

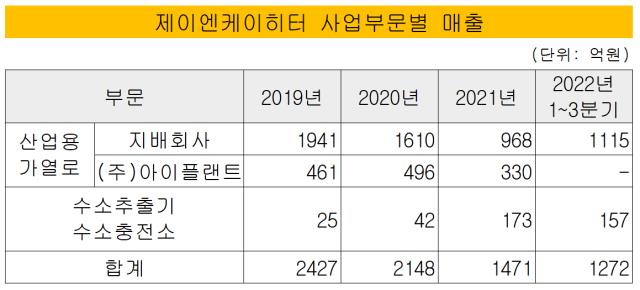

제이엔케이히터는 올해 역대급 수주액을 기록해 시장의 관심을 받았다. 이 회사의 주력 사업은 정유·석유화학 플랜트의 핵심 설비인 산업용 가열로를 공급하는 것으로 전체 매출액의 85%가 여기서 나온다. 수소 사업은 비교적 최근인 2018년부터 뛰어들어 서서히 매출 볼륨을 키우고 있다.

다만 연내 마무리 돼야 할 공급 일정이 지연되면서 제이엔케이히터의 실적도 영향을 받을 예정이다. 이번에 연기된 계약 두 건의 확정 금액은 총 465억원 규모다. 제이엔케이히터는 계약 후 초기 선급금 10%를 받고 진행률에 따라 점차적으로 계약금을 수령하고 있다.

특히 테크니몽으로부터 수주한 산업용 가열로 공급 계약 건은 진행률이 현저히 낮다. 9월 말 기준 해당 계약 건으로 추정되는 수주기록의 기납품액은 59억원으로 진행률이 17%에 머물고 있다. 계약 종료 시점인 내년 1분기가 돼서야 수주액 대부분이 매출액으로 반영될 것으로 보인다.

신성장 동력인 수소사업부문은 지난해와 비슷한 수준의 매출액에 머물 전망이다. 3분기 누적 수소사업부문 매출액은 157억원이다. 이는 지난 2020년 6월 일본 도요 엔지니어링(Toyo Engineering)의 인도 법인으로부터 수주한 수소추출기 계약 건의 납품을 마치며 수령한 금액으로 보인다. 올해 신규 수주는 계약기간이 1년 연장된 한국가스기술공사 건 외에 전무하다.

유일한 자회사 아이플랜트에 대한 지배력을 상실하면서 전체 매출액이 줄어들기도 한다. 제이엔케이히터는 지난 7월29일 아이플랜트 보유 지분 7만주 중 4만1000주를 아이플랜트 및 아이플랜트 임직원에게 매각했다. 지분율이 70%에서 29%로 하락하면서 연결대상 종속회사에서도 제외됐다. 산업용 가열로 공급업체인 아이플랜트는 지난해 연간 330억원, 올해 상반기에만 211억원의 매출을 올렸다. 올해는 주식처분이익 28억 및 지분법이익 소액 반영에 그칠 예정이다.

올해 3분기 누적 별도기준 제이엔케이히터는 매출액 1386억원, 영업이익 49억원을 기록했다. 지난해 같은 기간 대비 매출액은 42%, 영업이익은 227% 증가했다. 지난 3월 현대엔지니어링과 맺은 873억원 규모 산업용 가열로 공급 계약 금액이 일부 매출액에 반영된 결과다. 다만 올해 성장률은 지난해 코로나19 영향으로 최근 3년 중 가장 저조한 실적을 기록한 데 따른 기저효과다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 씨앤씨인터내셔널, 2024년 아모레퍼시픽 최우수 협력사 선정

- 고려아연 이사회, 내일 열린다…정기주총 확정 임박

- 전선 계열사 갈등, 'LS vs 호반' 그룹 간 대립으로

- '전선 갈등 확전' 호반그룹, ㈜LS 지분 사들인다

- [Board Change]CJ프레시웨이, '예산 전문가' 안일환 전 기재부 차관 영입

- [회생절차 밟는 홈플러스]'물류센터 펀드'까지 타격입나

- "전문가 원팀으로 차별화, No.1 WM 달성 목표"

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [thebell note]증권사 리테일 성장비법 ‘성과급’

- [한국증권 리테일 스케일업]'지점 중심' 성과급 개편, PB 질적 성장 기반

구혜린 기자의 다른 기사 보기

-

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [교보악사운용은 지금]JV 해체 흐름, 시너지 유명무실…'교보운용' 전환 무게

- [교보악사운용은 지금]'교보BNP'냐 '홀로서기'냐…기로에 놓였다

- 1조 찍은 한투운용 금현물ETF…미래에셋도 검토

- [회생절차 밟는 홈플러스]점포 편입한 KB부동산신탁 리츠, 투자 운용사도 '난감'

- [WM헤드 릴레이 인터뷰]"특화 점포·PB 전략 통했다…올해 자산 70조 돌파"

- 밸류시스템운용, '정통 롱숏펀드' 채비 한창

- [thebell League Table]1조1000억 강남 '더에셋', 국내 실물 딜 '왕좌'

- 삼성액티브도 나스닥100 내놨다…타임폴리오에 맞불

- 라이프운용, 미래에셋 리테일서 200억 '자금몰이'