[한화솔루션을 움직이는 사람들]케미칼 전문가 남이현 대표, 업황 부진 타개책은원료생산 담당으로 원가관리 기여…업황 악화 속 투자 포트폴리오 정비

김동현 기자공개 2023-01-27 07:20:36

[편집자주]

한화솔루션이 다시 한번 전환기를 맞았다. 화학부터 유통까지 다양한 산업군을 담당했지만 주력 사업과의 연관성이 떨어지는 사업은 떼내고 태양광·에너지를 중심으로 사업을 재편한다. 존속하는 사업군이 시너지를 창출해야 한다는 과제를 앞둔 가운데 한화솔루션의 각 사업을 이끄는 핵심 경영진을 들여다본다.

이 기사는 2023년 01월 25일 14시43분 thebell에 표출된 기사입니다

그러나 지난해의 경우 석유화학 업황이 악화하며 케미칼부문 수익성도 뒷걸음질 칠 것이란 전망이 우세하다. 석유화학 산업의 수익성 지표인 에틸렌 스프레드(에틸렌·나프타 가격차)가 손익분기점으로 평가받는 300달러에도 미치지 못하는 등 업황 부진이 이어지고 있다.

이 시기 케미칼부문을 이끌던 이구영 대표이사가 큐셀부문으로 이동하며 케미칼 사업을 이어받은 남이현 케미칼부문 대표이사의 어깨는 더욱 무거워졌다. 석유화학 사업에서 잔뼈가 굵은 남 대표가 업황 부진을 뚫고 케미칼 사업을 제 궤도에 올려놓을 묘수가 필요한 상황이다.

◇삼성 거쳐 한화로, 생산·원재료 전반 경험

남 대표는 한화그룹 내 석유화학 계열사인 한화토탈에너지스의 모태인 삼성토탈 출신이다. 2003년 삼성종합화학과 프랑스 토탈이 합작설립한 삼성토탈은 2010년대 초까지 연간 500만톤 이상의 유기화합물을 제조하는 석유화학 업체였다.

이곳에서 남 대표는 OCU 공정(에틸렌을 반응시켜 프로필렌을 생산하는 공정) 팀장, NCC 공장(납사를 분해해 기초유분을 생산하는 시설) 공장장, 원료생산담당 등을 역임하며 생산, 원재료 관리 등 석유화학 제품 공정 전반을 경험했다. 2015년 한화그룹이 삼성종합화학(현 한화종합화학)과 삼성토탈을 인수하는 과정에서 남 대표 역시 한화로 옷을 갈아입게 됐다.

삼성토탈에서의 경험은 남 대표가 한화 소속으로 그룹 내 화학 전문가로 인정받는 계기가 됐다. 남 대표가 삼성토탈 원료생산담당 상무로 임원 명단에 오른 2010년대 초만 해도 삼성토탈은 매년 8조원가량의 매출원가 부담에 영업이익이 수천억원 수준에 머물고 있었다. 2014년 삼성토탈은 8조8000억원의 최대 매출을 거뒀지만 매출원가가 8조4200억원에 육박하며 영업이익은 1727억원에 불과했다.

그러나 그다음해부터 매년 원가 비용을 1조원씩 줄이는 데 성공하며 수익성이 큰폭으로 올라갔다. 2015년 매출 8조2700억원(매출원가 7조2300억원)·영업이익 8000억원, 2016년 매출 8조1900억원(매출원가 6조4000억원)·영업이익 1조4700억원 등의 실적을 기록했다.

삼성토탈이 한화그룹에 인수된 직후인 2016년 영업이익 1조원 돌파에 성공하며 원재료 공정을 총괄한 남 대표의 역할도 주목받았고, 당시 이러한 성과를 바탕으로 남 대표는 상무에서 전무로 승진했다.

남 대표는 이후 한화토탈 프로젝트담당, 한화종합화학 사업개발실장 등 신사업 업무를 맡다가 2020년 케미칼부문 PO사업부장으로 한화솔루션에 발을 딛게 됐다. 지난해 케미칼부문 대표로 선임돼 한화솔루션의 석유화학 사업 전반을 이끌고 있다.

◇글로벌 경기침체 지속…'선택과 집중' 투자

남 대표가 케미칼부문을 이끌기 시작한 지난해부터 석유화학 업종은 본격적인 '불황기'에 들어섰다. 러시아·우크라이나 사태에 따른 원자재가 상승과 글로벌 경기침체로 석유화학 업황 자체가 급속도로 악화됐다.

석유화학 업종의 대표적인 수익성 지표인 에틸렌 스프레드(에틸렌 가격에서 원료인 나프타 가격을 뺀 수치)는 지난해 4월 말 300달러 밑으로 떨어진 이후 300달러선을 회복하지 못하고 있다. 석유화학 업계는 에틸렌 스프레드 300달러를 손익분기점으로 보고 석유화학 경기의 주요 지표로 삼는다.

한화솔루션의 경우 나프타를 원료로 하는 에틸렌, 프로필렌 등보다 기초유분 및 중간원료를 활용한 LDPE(저밀도 폴리에틸렌)·PVC(폴리염화비닐) 등을 핵심 제품으로 갖고 있다. 경쟁 석유화학 업체보다 유가 변동성에는 덜 노출됐지만 산업 자체가 워낙 부진한 탓에 지난해 수익성 악화를 피하지 못했다.

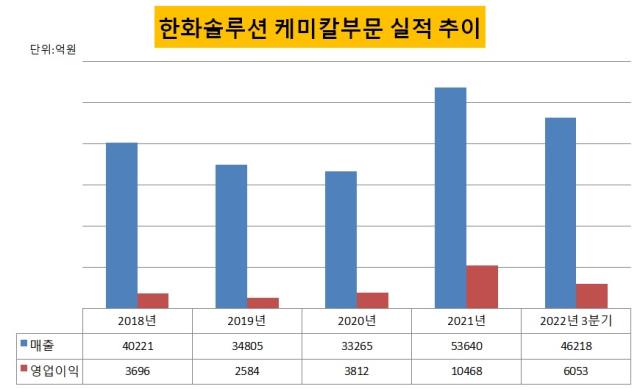

케미칼부문의 지난해 3분기까지 매출과 영업이익은 각각 4조6218억원과 6053억원이었다. 전년 동기 대비 매출은 19% 늘었지만 영업이익은 26% 줄었다. 석유화학 업황 부진이 지난해 4분기까지 이어진 만큼 작년 한해 동안의 케미칼부문 영업이익은 최대 실적을 기록했던 2021년(1조468억원)을 넘지 못할 것이란 전망이 우세하다.

이러한 업황 부진 속에서 남 대표가 이끄는 케미칼부문은 '선택과 집중'을 택하며 투자 포트폴리오 정비에 나섰다. 지난해 9월 결정한 질산유도품(DNT) 시설 투자 철회가 그 대표 사례다. 한화솔루션은 내년 1월 상업생산을 목표로 올해 말까지 1600억원을 투입해 연산 18만톤 규모의 DNT 시설을 신규로 세울 계획이었다.

그러나 러시아·우크라이나 사태에 따른 원자재가 상승과 DNT 경제성 하락을 이유로 투자 계획을 철회했다. 투자 철회의 표면적 이유는 경제성 하락이지만 결국 연초부터 이어진 경기침체 영향을 타개할 유망 사업 분야에 집중해야 한다는 필요성이 대두됐을 것으로 보인다.

현재 한화솔루션 케미칼부문이 이어가고 있는 주요 투자 중 하나는 고순도 크레졸 신사업이다. 크레졸은 비타민E와 같은 헬스케어 제품부터 플라스틱 첨가제, 농화학까지 각종 제품의 기초재료로 쓰이는 정밀화학 소재다. 올해 6월까지 총 1707억원을 투입해 연 3만톤 규모의 생산설비를 갖춘다는 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

김동현 기자의 다른 기사 보기

-

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [반전 준비하는 SK온]CAPEX 감소·수주 증가, 모회사 기업가치도 견인할까

- [반전 준비하는 SK온]'가뭄에 단비', 통합법인 첫 배당 인식

- [thebell note]삼성SDI가 만들어 갈 '정답'

- [방산 체급 키우는 한화그룹]㈜한화, 에어로 유증에 9800억 투입…차입부담 불가피

- [현대차 대미투자 31조]'굳건한' HMGMA 동맹, 낙수효과 기대하는 LG·SK

- [반전 준비하는 SK온]SKIET·넥실리스 소재 계열사와 '선순환' 이뤄지나

- 이영준 롯데케미칼 사장, 미래사업 '친환경 수소' 낙점