[IR Briefing]HMM, 벌크비중 반등…포트폴리오 확대 '시동'수익성 다각화 예고…"올해 유조선 시장 시황상승 전망"

허인혜 기자공개 2023-02-14 10:43:55

이 기사는 2023년 02월 13일 18:18 thebell 에 표출된 기사입니다.

13일 HMM은 2022년 연결기준 영업이익이 9조9455억원을 기록했다고 공시했다. 전년 대비 35% 늘어났다. 매출은 35% 확대된 18조5868억원, 당기순이익은 10조662억원으로 89% 증가했다.

현대상선으로 출범한 1976년 이래 최대 연간 실적이다. 2년 연속 최대 실적으로 2021년 매출액과 영업이익은 전년 대비 각각 115.1%, 652.2% 급증한 바 있다.

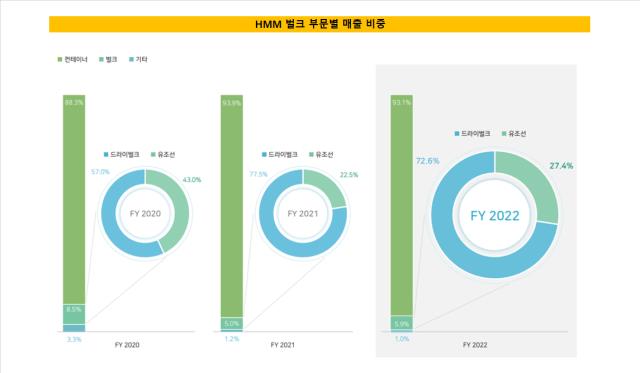

눈에 띄는 부문은 벌크선 매출 비중이다. 전년 5.0%에서 지난해 5.9%로 확대됐다. 컨테이너 매출이 여전히 90%를 상회해 높지만 계속 하락세를 기록하던 벌크선 비중이 반등했다는 점에서 의미가 있다.

벌크 부문 매출액은 1조989억원, 영업익은 805억원이다. 드라이벌크 비중이 72.6%, 유조선 비중이 27.4%로 유조선 비중은 전년대비 소폭 늘었다. 실적 상승은 유조선 시황 상승과 드라이벌크의 전략적 선대·화물 운용 등에 따랐다.

HMM의 벌크선 매출 비중은 2013년 유동성 위기 이후 축소된 바 있다. 드라이벌크 운송권, 액화천연가스(LNG)선 등 벌크사업 관련 부문을 줄지어 매각하면서다. HMM의 포트폴리오는 2000년대 초반까지만 해도 컨테이너와 벌크가 약 5대5의 비중을 차지하고 있었다. 사업부 매각 직전에도 컨테이너 부문과 7대3의 비중을 유지했다.

최근 2년 사이 벌크 부문의 매출 비중은 총 매출액의 5%대까지 쪼그라들었다. 2019년까지만해도 벌크 비중이 9.89%로 10%에 가까웠지만 2020년 들어 8%대로 떨어졌고 2021년에는 연 기준 5.0%에 불과했다. 분기별로는 벌크 비중이 4%대에 그치기도 했다.

벌크선 매출은 앞으로도 계속 늘어날 것으로 보인다. HMM은 지난해 7월 중장기전략을 발표하며 컨테이너와 벌크사업의 균형을 맞추기 위해 벌크선의 사업 규모를 29척에서 2026년까지 55척으로 90% 확대하겠다고 밝혔다. 구체적으로 웨트벌크는 25대로, 드라이벌크는 30척으로 늘리기로 했다. HMM은 올해 말 실적에서도 벌크선 확대가 가시화될 것으로 봤다.

다만 올해 벌크 부문 전망은 드라이벌크와 유조선 시장 별로 갈렸다. 유조선 시장은 러시아 원유·제품유 공급망 재편에 따른 톤마일 증가와 글로벌 원유 수요 증가로 시황 상승을 예상했다. 드라이벌크 부문은 지난해 하반기부터 중국 등 주요 국가들의 생산·소비 활동 위축에 따른 선복 수요 감소와 항만 대기일수 감소에 따른 가용 선박 증가로 하락세를 점쳤다.

HMM은 벌크선 비중을 높이는 한편 컨테이너선도 매출도 확보해 파이 자체를 키우겠다는 입장이다. HMM 관계자는 "컨테이너선 매출은 컨테이너선 대로 현 상황 대비 매출액을 높일 계획"이라며 "컨테이너선과 벌크선 모두 2026년까지 120만TEU의 친환경 선대를 확보할 것"이라고 답했다.

컨테이너 부문에선 매출액 17조3050억원, 영업익 9조8616억원을 기록했다. 시황은 하락했지만 전년대비 장기화물계약 운임이 높아지면서 매출액과 영업이익을 견인했다고 HMM은 밝혔다. 건전성도 대폭 개선됐다. 부채비율은 26% 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

허인혜 기자의 다른 기사 보기

-

- [방산기업 국산화율 톺아보기]'조함자립' 50년 추진한 HD현대중공업

- [방산기업 국산화율 톺아보기]'지상에선 100%, 하늘에선 유일무이' 한화에어로

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [항공사 기단 2.0]유일하게 규모 줄인 에어부산, 기재 현대화는 계속

- [ESG 등급 분석]한화에어로, 국내외 평가 A등급 안착

- HD현대마린솔루션의 '유일무이'

- [항공사 기단 2.0]안정화 끝 변화 꾀하는 진에어

- [항공사 기단 2.0]비행기 키운 티웨이항공, '쓰는 돈 vs 버는 돈' 승자는