[플랫폼 IPO 회계 점검]더스윙, '감가상각 내용연수' 업계 최저 '3년' 이유는내구성 약한 '리튬이온 배터리' 특성 고려해 보수적 책정

남준우 기자공개 2023-04-21 13:16:40

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2023년 04월 17일 10:43 thebell 에 표출된 기사입니다.

상대적으로 내구성이 약한 전동 킥보드 특성을 고려해 감가상각 내용연수를 업계 최저 수준인 3년으로 최대한 보수적으로 잡았다. 대신 운영 인력을 충분히 확보하고 차량 자산을 효율적으로 관리한 덕분에 업계 최대 매출을 기록할 수 있었다.

◇킥보드가 자산총액 40% 넘어

더스윙은 전동 킥보드 기반의 퍼스널 모빌리티를 운영하는 기업이다. 최근 한국채택국제회계기준(K-IFRS)을 적용한 2022년도 감사보고서를 제출했다. 2026년 IPO를 예정한 만큼 선제적으로 K-IFRS를 채택했다.

더스윙은 전동 킥보드 기반의 퍼스널 모빌리티를 운영하는 기업이다. 최근 한국채택국제회계기준(K-IFRS)을 적용한 2022년도 감사보고서를 제출했다. 2026년 IPO를 예정한 만큼 선제적으로 K-IFRS를 채택했다.전동 킥보드 기반 공유 모빌리티 플랫폼 중에서는 처음으로 K-IFRS를 적용한 만큼 업계의 관심이 크다. 특히 다른 공유 모빌리티처럼 차량 등 기기 자산이 대부분인 만큼 이를 어떻게 관리하는 지가 핵심이다. 차량 등의 자산에서 발생하는 감가상각비가 비용에서 차지하는 비중이 높다는 점이 주된 이유다.

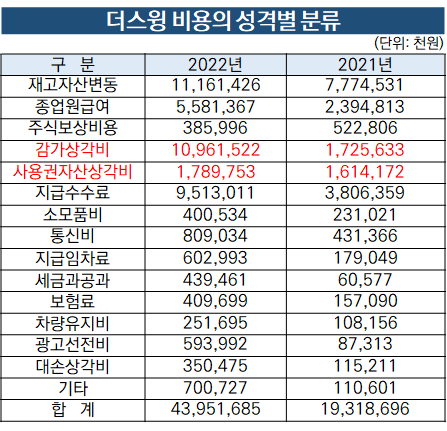

감사보고서에 따르면 2022년 말 연결 기준 더스윙의 자산총액은 699억원이다. 이 중 유형자산이 458억원으로 비중이 가장 높다. 이 가운데 장부금액 기준으로 킥보드 자산이 300억원이다. 이와 관련된 감가상각비는 약 109억원이다.

109억원은 전체 매출원가와 판관비를 더한 439억원의 약 25%에 해당한다. 감가상각비는 취득금액을 내용연수로 나눈 비용을 의미한다. 내용연수는 물건을 최대한 사용할 수 있는 기간, 즉 수명을 뜻한다.

시간에 지남에 따라 가치가 하락하는 것을 비용으로 환산하는 구조다. 킥보드 등 운행기기 관련 자산을 효율적으로 관리하지 못하면 감가상각비와 더불어 교체·관리 등에 들어가는 비용도 함께 증가한다.

이러한 이유로 스타트업의 경우 경제적인 실질 고려한 내용연수 범위 내에서 기한을 길게 잡는 방법을 선택할 수도 있다. 보유 자산 수명을 길게 잡으면 연간 감가상각비가 감소하는 혜택을 누릴 수 있다.

◇관리 힘든 리튬 이온 배터리 특성 고려

국가법령정보센터에 따르면 운행기기 내용연수는 주행거리에 따라 구분된다. 20만km를 초과 시 1년, 30만km 초과 시 2년을 적용하는 식이다. 이에 의거하면 △버스 9년 △일반승용차 9년 △모터사이클 8년 △스쿠터 7년 등이다.

K-IFRS 회계기준을 적용한다면 보다 보수적인 시각을 적용해 내용연수를 4~5년으로 잡는 편이다. 더스윙은 이보다도 훨씬 보수적인 내용연수를 적용했다. 주요 모빌리티인 킥보드 감가상각 내용연수를 3년으로 잡았다.

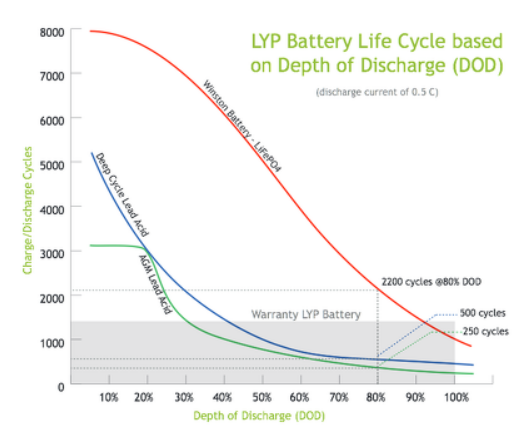

내구성이 약한 킥보드의 특성을 고려한 조치다. 전동 킥보드에 장착되는 리튬이온 배터리의 경우 기본적으로 완전 충전과 완전 방전 기준으로 2200회 정도 사용하면 이후부터는 효율이 80% 이하로 떨어진다. 원래 성능의 80% 이하면 수명이 다한 것으로 본다.

더스윙은 전동 킥보드 관리를 위해 운영 인력을 최대한 확보하는 전략을 사용했다. 현재 운영 관련 인력만 전국에 100명 이상인 것으로 알려졌다. 2022년초 약 3만5000대에 불과했던 정상 운영 기기 대수를 최근 약 10만대까지 늘리며 시장 점유율을 높였다.

덕분에 2022년 전동 킥보드 기반 플랫폼 중에서 가장 많은 541억원의 매출을 기록했다. 다만 발생주의 원칙이 반영되는 K-IFRS를 적용하는 과정에서 일부 조정이 발생해 최종적으로는 456억원이다. 국내 소재 전동 킥보드 기반 공유 모빌리티 기업이 대부분 일반회계기준(K-GAAP)을 적용하는 만큼 여전히 최대 매출이라는 분석이다.

한 회계법인 관계자는 "공유 모빌리티 가운데 전동 킥보드는 특성상 교체 주기가 짧아 관리가 굉장히 힘든 편에 속한다"며 "운영 인력을 늘려서 감가상각을 효율적으로 관리한 덕분에 안정적인 수익 구조를 만들어낸 것으로 보인다"고 말했다.

방전심도(DOD, 방전된 기한)에 따른 배터리 수명. 빨간색 선 기준으로 DOD가 100%일 때 충·방전을 2200회 하면 배터리 성능이 80% 이하로 떨어진다.

출처 : Clean Technica

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스톤브릿지, '엑시트 지연' 헬스밸런스 인수금융 연장 검토

- [영풍-고려아연 경영권 분쟁]'베이커맥켄지vs김앤장', 유증 무효 소송 이어 재격돌

- [한양증권 매각]KCGI, 인수 후 바로 '알짜 부동산' 판다

- '토종과 토종의 만남' 에코비트 딜

- [변곡점 맞은 한국앤컴퍼니]성장통 극복할 충분한 기초체력…보유현금 3.4조

- [On the move]IR 꾸리는 파르나스호텔, 증시 입성 준비 '척척'

- 영원아웃도어, 사상 최대 배당 배경엔 '실적 자신감'

- '신사업 축' 형지엘리트, 자신감 드러낸 최준호 부회장

- 롯데장학재단 장혜선, '지원가구 확대' 사회환원 강화

- [캐시플로 모니터]CJ제일제당, 순이익 개선에도 현금유출 늘어난 까닭은

남준우 기자의 다른 기사 보기

-

- [LP Rader]'대의원회 구성 완료' 경찰공제회, 임원 선정 초읽기

- '에이스테크 회수 난항' 도미누스, LP 신뢰 지키기 '안간힘'

- SK스페셜티 노리는 한앤컴퍼니, 'SK하이닉스 동행' 요구할까

- [한양증권 매각]'KCGI의 최후 보루' OK금융그룹, '대부업 낙인' 극복할까

- [한양증권 매각]'펀딩난'에 카드사 찾아간 KCGI, 끝내 거절 당한 이유는

- 웰투시, '2호 블라인드펀드' 성황리에 클로징

- [한양증권 매각]흔들리는 KCGI, '차순위' LF에 기회 올까

- [LP Rader]'출자 재개' 새마을금고, 크레딧 비중 늘린 배경은

- [한양증권 매각]'펀드 직접 출자' 인수법 난항, 금감원 접촉도 '아직'

- 한앤컴퍼니, 'SK스페셜티 원매자'로 주목받는 이유는