하루인베스트 논란, 가상자산 아비트리지 운용 신뢰 타격 고객 예치자산 대규모 위탁 가능성 높아, "무위험 차익거래 시기 끝났다" 의견도

이민우 기자공개 2023-06-16 13:44:15

이 기사는 2023년 06월 15일 07:36 thebell 에 표출된 기사입니다.

특히 가상자산 운용사 대부분이 활용하는 아비트리지 전략의 수익률 달성 가능성과 위탁 운영 방식도 도마에 오를 것으로 보인다. 아비트리지 전략은 차익거래를 통해 수익을 내는 만큼, 운용자산규모(AUM)이 커질수록 경쟁 국면이 커져 소규모를 운영할 때와 달리 수익률에 변동이 생길 수 있다.

이에 일부 가상자산 운용사는 당초 고지한 수익률 보전을 목적으로 직접 운용이 아닌, 더 높은 수익률을 제시한 타 운용사 등에 고객 예치자산을 위탁하는 방법을 쓰기도 해왔다. 이 경우 해당 기업의 파산이나 운용 방식 등에 따라 고객의 예치자산을 잃을 수 있는 위험성이 높아진다.

◇ 하루인베스트 12% 연이율 보장, 예치자산 대규모 위탁 가능성 높아

하루인베스트 등 가상자산 예치 서비스 기업은 아비트리지 전략에 기반한 차익거래로 예치이자 등 수익을 마련한다. 아비트리지 전략은 채권이나 외환거래 등에서도 쓰이는 금융공학기법 중 하나다. 각 시장이나 거래소의 채권 가격이나 금리 등이 다른 점을 노려 특정 시장에서 저렴히 매수한 상품 등을 타 시장, 거래소에 더 비싼 가격으로 재판매하는 것이다.

국내에도 아비트리지 전략을 활용한 다양한 가상자산 운용사가 존재하지만, 하루인베스트는 그 중에서도 상당히 높은 수익률을 제시해왔다. 기업이나 서비스의 운용 방식 또는 트레이딩봇 알고리즘에 따라 아비트리지 전략은 수익률에서 차이를 보일 수 있는데, 하루인베스트는 테더(USDT)를 기준으로 1년 락업 시 12% 연이율을 고시해왔다. 비슷한 조건에서 델리오는 10.5%, 헤이비트는 5% 연이율을 안내해왔다.

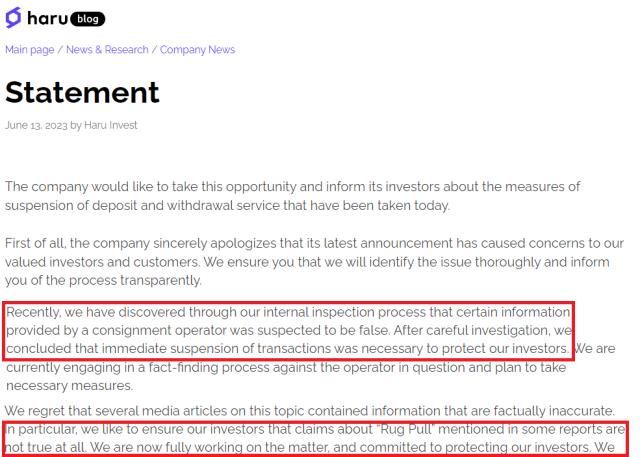

높은 고수익률을 보장 또는 목표로 제시해 투자자를 모집한 만큼, 이번 갑작스러운 입출금 서비스 중단과 SNS 폐쇄로 투자자 불안감이 확산돼 하루인베스트는 러그풀(사기성 프로젝트) 의심까지 받고 있다. 하루인베스트는 우선 지난 13일 공식 성명으로 러그풀 논란에 대해서는 강력 부인하고 있다.

문제는 하루인베스트가 상당한 규모 예치자산을 직접 운용이 아닌 타 기업이나 운용사에 위탁했을 가능성이 높다는 점이다. 가상자산 업계 한 관계자는 “하루인베스트의 현재 상황은 감당 가능한 수준 이상으로 운용규모가 늘면서, 좀 더 높은 수익률을 보장하는 다른 기업에 외주를 주는 식으로 예치자산을 관리한 것으로 보인다”며 “처음에는 보수적으로 적은 금액을 맡겼겠지만, 조금씩 거래 금액이 커졌고 종국에는 상당한 규모의 자산을 외주로 주게 됐을 것”이라고 분석했다.

◇경쟁·위탁규모 늘어난 아비트리지 전략, “더 이상 무위험 차익거래 아닐수도”

업계는 이번 하루인베스트의 입출금 중단 사태와 예치자산 대규모 위탁 가능성을 크립토 윈터와 가상자산 아비트리지 시장의 경쟁 심화 여파로 본다. 아비트리지는 차익거래에 집중하는 만큼 시장 유동성에 따라 수익을 낼 수 있는 기회의 숫자도 달라진다. 최근 크립토 윈터처럼 투자심리 위축으로 글로벌에서 매매되는 가상자산 물량이 감소하면, 차익거래의 절대량도 줄어 확보할 수 있는 수익 규모도 줄어든다는 의미다.

특히 비효율적인 시장가에서 출발한 가상자산 시장의 차익거래 숫자와 규모는 무한하지 않다. 아비트리지 전략을 사용한 가상자산 운용사가 많아지고 고객 예치자산도 늘어 경쟁이 치열해졌지만, 시장에서 캘 수 있는 수익은 기존과 크게 다를 바 없을 수 있는 셈이다. 오히려 시장 유동성 축소에 따라 전체 수익 규모는 감소됐을 가능성도 존재한다.

가상자산 업계 한 관계자는 “차익거래라도 수익을 가져갈 수 있는 양은 한정돼 있기에, 특정 운용사가 보유한 AUM을 늘렸다고 해서 수익을 많이 보는 것은 아니다”라며 “적은 규모에선 목표 수익률 달성이 쉽지만, 운용규모가 늘면 차익거래를 두고 다른 곳과의 경쟁 국면이 많아져 이익을 내기 어렵워 수익률 달성이 힘들어진다”고 말했다.

하루인베스트 등 가상자산 운용사가 예치자산을 위탁 운용하는 이유도 늘어난 AUM 수익률을 기존에 맞추기 어렵기 때문이란 것이 업계 해석이다. 기존에 제시한 수익률을 맞추려 더 고수익률을 제시하는 타 운용사에 예치자산을 맡겼고, 수익이 돌아오는 경우도 있지만 위탁운용사 중 위험성 높은 운용 방식을 사용하거나 러그풀인 곳도 있어 현재 하루인베스트 같은 리스크가 발생했다는 것이다.

가상자산 업계 관계자는 “경쟁이 치열해짐에 따라 해외에서는 대규모 자산을 기존 아비트리지 전략처럼 무위험 차익거래로 불리는 것이 어렵다고 보고 있다”며 “과거 데이터에 기반해 변동을 예측한 확률형 매매를 진행하는 유위험 차익거래로도 수익을 내기 힘들어진 것으로 안다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

이민우 기자의 다른 기사 보기

-

- KT, 영상보안사업 KT텔레캅에 이관 '효율성 강화'

- 김범수 첫 공판, 공소사실·시세조종 의도 대립 '첨예'

- [네카오 페이사업 돋보기]'생태계 강화 척도' 외부결제액 비중 50% 돌파

- [네카오 페이사업 돋보기]동일한 종합 플랫폼 도약 목표, 금융사업은 '노선 차이'

- [네카오 페이사업 돋보기]격전지 '오프라인 결제', 규모·사용처 늘리기 경쟁 치열

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [thebell interview/KBW 2024]"비트고, 한국사업 규모·서비스 역량 우위 자신"

- [KBW 2024]"웹3 대중화 열쇠, 블록체인 효용성 인식·웹2 협력"

- [thebell interview]"라인넥스트, 웹3 플랫폼·애플리케이션 투 트랙 가동"

- 네이버페이, 삼정KPMG 조재박 부대표 영입 '금융 혁신 강화'