[해외법인 재무분석]CJ㈜ 자금조달 목록에 '해외법인'은 없다우량 해외법인 대부분 손자회사, 직접 배당 수취 어려워...개정 법인세법 적용 대상도 아냐

양도웅 기자공개 2023-08-09 07:20:36

[편집자주]

2022년 12월 법인세법 개정으로 국내 본사가 해외 자회사로부터 배당금을 받을 때 부담하는 세금 규모가 큰 폭으로 줄었다. 이에 따라 현금 확보가 필요한 기업의 최고재무책임자(CFO)들은 배당을 확대할 여력이 있는 해외 자회사는 어디인지 살펴봐야 할 것으로 판단된다. THE CFO가 기업별 국내 본사 배당수익을 책임질 우량 해외 자회사를 찾아본다.

이 기사는 2023년 08월 03일 14시40분 THE CFO에 표출된 기사입니다

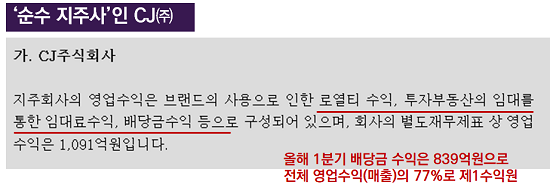

이러한 방법 가운데 CJ㈜는 별도 사업을 하지 않는 '순수 지주사'이기 때문에 배당금 수취와 유증, 회사채 발행, 금융기관 대출 등을 주로 택한다.

지난 6월 CJ㈜는 종속법인인 CJ CGV가 진행하는 약 1조원 규모의 유상증자에 600억원의 현금과 4500억원의 현물을 출자하겠다고 밝히면서 눈총을 받았다. 최대주주로서 현금 출자 규모가 지나치게 작다는 게 이유였다. 종속법인 실적 악화에 대해 지주사로서 책임감을 보여야 한다는 지적이다.

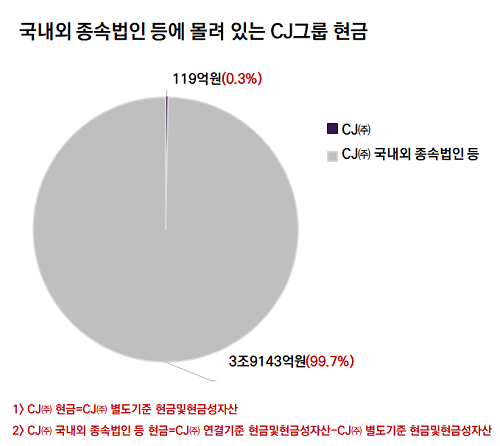

◇국내외 종속법인 등에 몰려 있는 현금 3.9조...지주사에는 119억뿐

돈이 없어서 그랬을까. 그렇지 않다. 올해 1분기 말 연결기준 CJ㈜의 현금및현금성자산은 3조9143억이다. 같은 시기 별도기준 현금및현금성자산은 119억원으로 연결기준의 0.3% 수준이다. 그룹 현금및현금성자산의 99.7%(3조9024억원)가 CJ제일제당과 CJ대한통운, CJ랴오청바이오텍 등 국내외 종속법인 등에 나뉘어져 있다는 뜻이다.

우량 국내외 종속법인으로부터 받는 배당금을 늘려 CJ㈜는 다른 종속법인 지원을 위한 현금을 확보할 수 있다. 국내외 종속법인으로부터 배당금을 받을 때 발생하는 자금조달 비용은 사실상 소득세 정도밖에 없다. 더욱이 올해부터 법인세법 개정으로 해외 종속법인발 배당금에 대해서는 5%만 과세한다.

부족한 현금과 CJ CGV 등에 대한 출자 필요성, 해외 종속법인발 배당금에 대한 과세 축소 등이 맞물렸음에도 올해 1분기(실제 지급은 상당 부분 4월에 이뤄짐) CJ㈜는 국내외 종속법인발 배당금을 늘리지 않았다. 올해 1분기 종속법인으로부터 받은 배당금은 807억원으로 오히려 전년동기 대비 약 4억원 줄었다.

이는 CJ 올리브영으로부터 전년동기 대비 세 배 가까이 많은 배당금을 받았지만 CJ 제일제당과 CJ ENM으로부터는 줄어든 배당금을 받은 결과다. 특히 올해 상반기 강도 높은 구조조정을 실시한 CJ ENM으로부터는 배당금을 아예 받지 않았다. 지난해 1분기 CJ ENM은 CJ㈜에 184억원을 배당금으로 지급했다.

◇우량 해외 종속법인, 모두 손자회사...직접 배당 확대 주문도 어려워

해외 종속법인으로부터 받은 배당금은 올해에도 없었다. 2019년부터 올해 1분기까지 CJ㈜가 해외 종속법인으로부터 받은 배당금은 '0'원이다. 이를 고려하면 CJ㈜는 국내외 종속법인 자금 관리에 독립성을 부여하는 것으로 판단된다. 그룹의 전체적인 방향을 수립하는 데 집중할 뿐 구체적인 전략과 실행안 세우는 건 종속법인에 맡긴 모양새다.

사실 CJ㈜가 직접 지배력을 행사할 수 있는 해외 종속법인은 일본에서 식품 가공 판매업을 하는 'CJ 재팬(CJ Japan Corp)'밖에 없다. 이마저도 지난해 말 기준 자산총계가 664억원, 순이익이 1억2200만원으로 우량하다고 보기는 어렵다.

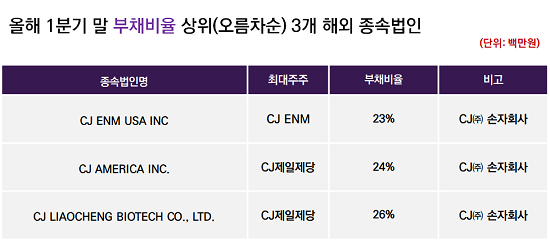

낮은 부채비율과 높은 순이익률을 자랑하는 해외 종속법인인 CJ ENM USA, CJ아메리카, CJ랴오청바이오텍, CJ선양바이오텍 등은 국내 종속법인의 해외 종속법인이다. CJ㈜ 입장에서는 해외 자회사가 아닌 해외 손자회사다.

개정 법인세법의 적용 대상은 지분율 5% 이상인 해외 종속법인으로 PT제일제당인도네시아 등 우량 해외 종속법인은 해당되지 않는다. 이들로부터 배당금을 확대해 받으려면 이들의 모회사(CJ㈜에는 국내 종속법인)가 결정해야 한다. 종속법인에 경영의 독립성과 자율성을 보장하는 상황에서 CJ㈜가 자유롭게 배당금 확대를 주문하기는 어렵다. CJ㈜ 자금조달 선택지에 해외법인 배당금이 없는 배경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대