휴젤, 계속 커지는 아크로스 존재감 '즐거운 고민' 첫 반기 영업익 300억 육박… 올 들어 지분 추가 확보 '배당+IPO 기대감' 극대화

최은수 기자공개 2023-08-29 09:24:13

이 기사는 2023년 08월 28일 07시14분 thebell에 표출된 기사입니다

휴젤이 올해 들어 구주 매입을 통해 아크로스의 지분율을 86%까지 늘렸다. 연 500억원을 내다보는 당기순익을 통해 배당이나 상장 기대감도 함께 커지는 모습이다.

◇인수 2년 만에 달라진 위상… 올 반기 최대 영업익+유동성 2000억 돌파

GS는 컨소시엄을 꾸려 휴젤을 인수한 시기는 지난 2021년 8월이다. 휴젤은 바이오텍 가운데서도 풍부한 유동성과 견실한 재무구조를 갖춘 게 강점으로 꼽혔다. 다만 인수 과정에선 자회사 아크로스는 그다지 주목받지 못했다.

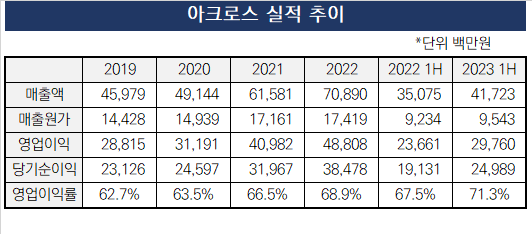

아크로스는 인수 이후 근 2년 간 급성장을 하면서 휴젤의 사업 외연을 빠르게 넓히는 모습이다. 아크로스가 공개한 올해 상반기 매출액은 417억원, 영업이익은 298억원, 순이익은 250억원이다. 모두 전년 동기 대비 20% 이상 증가했다.

특히 필러를 비롯한 에스테틱의 성수기는 긴 연휴를 앞두고 있거나 연말연시를 꼽는 만큼 수익성에 대한 기대감은 더욱 커지고 있다. 특히 올해 상반기엔 설립 이후 처음으로 영업이익률 70%를 넘어서면서 '알짜 자회사'로의 입지를 공고히 하고 있다.

매출 대부분을 차지하는 히알루론산(Hyaluronic acid, HA) 필러 사업이 날로 호조를 보인 결과다. 조직수복용 생체재료인 을 기반으로 하는 HA 필러 제품을 생산, 판매가 주 사업인데 특히 올해 반기엔 국내 필러 판매와 수출 모두에서 성장세를 기록했다.

아크로스는 모회사인 휴젤을 통한 독점 공급으로 '더채움(THE CHAEUM)' 제품군을 국내에서 판매 중이다. 해외의 경우 현재 약 20국에 휴젤을 통한 '더말렉스(DERMALAX)' 제품군과 해외 대리점을 이용한 판매, OEM 방식을 통한 직접 판매도 하고 있다.

사업 호조에 힘입어 올해 반기엔 설립 후 처음으로 보유 유동성이 2000억원을 넘어섰다. 연간 재고자산회전율이 3을 넘어설 만큼 재고가 빠른 속도로 소진되고 있는데, 회수 기간이 늦어지거나 별도 상각이 필요한 매출채권이 전무한 것도 눈길을 끈다. 향후 영업활동을 통한 현금 유입 규모가 증가하리란 전망에 힘이 실리는 배경이다.

◇휴젤 아크로스 지분율 83%→86%… '배당 나오는 알짜 비상장'·'IPO' 전략 모두 가능

휴젤은 올해 들어 아크로스 지분 비율을 끌어올렸다. 기존에도 지분율은 80%가 넘었는데 다시금 지분 매입을 단행한 점은 여러 의미를 내포한다. 세부적으로 기타 주주로부터 지분을 매입하면서 휴젤의 아크로스 주식수는 264만9000주에서 274만7799주, 86.96%로 늘어난 상태다.

가깝게는 배당에 대한 기대감이 커지는 중이다. 아크로스는 설립 후 아직 배당을 진행한 적은 없다. 다만 최근 수익 추이, 이익잉여금 등을 고려할 때 모회사 휴젤에 충분히 배당을 집행할 여력을 갖춘 모습이다.

배당정책을 기존과 같이 '제로(0)'로 유지한다 해도 한층 높아진 지분율을 활용할 옵션은 아직 남아있다. 대표적인 예로 기업공개(IPO)를 통한 유가증권시장 및 코스닥 상장이다. 특히 아크로스는 GS에 인수되기 약 6년 전인 2016년부터 IPO를 타진하다가 관련 계획을 잠정적으로 미뤄둔 이력이 있다. 다만 당시와는 괄목상대할 만큼 성장했다.

IPO를 위해서면 최대주주의 지분 보유 비율이 전체 발행주식의 4분의 3 미만이 돼야 한다. 신주 발행을 제한하고 전량 구주 매출 형태인 가장 보수적인 IPO 시나리오를 가정하더라도 현재 지분율을 고려하면 최소 보유 물량의 10%를 현금화할 수 있다는 뜻이다.

아크로스의 올 한해 당기순이익을 500억원으로 가정할 경우 발행주식총수를 통해 산출한 예상 주당 순이익(EPS)은 약 1만5800원이다. 이미 올해 4월 휴젤이 기타 주주가 보유하고 있던 아크로스 주식 9만8799주에 대한 매수 가격(1주당 9500원)을 크게 상회한다.

휴젤 관계자는 "아크로스의 향후 상장이나 배당 계획은 정해진 것이 없지만, 휴젤의 보툴리눔톡신 사업과 함께 에스테틱 경쟁력을 지탱하는 한 축을 맡고 있는 건 사실"이라며 "세계 시장은 HA 필러에 대한 소비자들의 수요 증가 및 시술가격의 하락으로 지속적으로 성장하고 있는 점을 고려한 글로벌 전략을 펴 지속성장 구도를 만들겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

최은수 기자의 다른 기사 보기

-

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [이슈 & 보드]롯데지주, 바이오로직스 또 베팅 '관세폭풍 두렵잖다'

- [Board Change]'전무 승진' 김성완 애경케미칼 CFO, 사내이사 연임

- 롯데의 '억울함'을 풀어줄 바이오로직스

- [ROE 분석]하나금융, 창사 최대 수익 성과...향후 계획은

- [ROE 분석]우리금융, '팬데믹 후 유일한 두자릿수'…2024년도 '톱'

- [ROE 분석]KB금융, 4대 지주 유일 '3년 연속 상승세'

- [인벤토리 모니터]셀트리온, 통합 후 마지막 잔재 '3조 재고자산'

- [SK의 CFO]SK케미칼, 묘수 찾아낼 '재무·전략통' 강석호 본부장

- [SK의 CFO]SK스퀘어, '그룹 상장사 유일 CFO 겸직' 한명진 대표