[심상찮은 카드사 비용 리스크]1등 신한카드도 주춤, CFO 위기대처 주목①조달·대손비용 각각 49.3%·44.7%↑, 일반관리비는 적절히 통제

원충희 기자공개 2023-09-11 07:34:27

[편집자주]

신용카드사에게 자금조달은 '앞문', 충당금 영역은 '뒷문'으로 표현할 수 있다. 최고재무책임자(CFO)는 앞문에서 조달 코스트를 줄이고 중간에선 판관비를 통제하며 뒷문으로 충당금 정책을 통해 대손비용 절감을 꾀한다. 이는 전반적인 수익성 제고로 이어진다. 하지만 경기 불안과 코로나 이후 대출 연장·유예 조치, 글로벌 금리상승세가 이런 기조가 깨졌다. 앞문과 뒷문의 코스트 방어가 어려운 실정이다. 사업 분야가 다른 BC카드를 제외한 7개 카드사의 비용관리 실태를 통해 CFO가 처한 상황을 가늠해 봤다.

이 기사는 2023년 09월 05일 10시43분 THE CFO에 표출된 기사입니다

카드 이용자들의 연체율이 상승하면서 부실채권(NPL) 규모도 늘었다. 이는 대손비용 상승으로 이어진다. 총이익에서 빠져나간 신용손실충당금 규모는 지난해 같은 기간보다 44.7% 증가했다. 일반관리비는 전년보다 소폭 늘었으나 총수익 대비로 보면 오히려 부담이 덜해졌다.

◇장기 CP 늘려 완화했지만…조달비용 급증

카드사의 비용구조는 이자와 수수료, 충당금과 일반관리비 등으로 나뉜다. 이자비용이 조달, 수수료 비용이 영업에 관련된 것이라면 충당금은 대손비용, 일반관리비는 임직원 급여 등에 해당된다. CFO에게 주어진 임무는 이들 비용의 통제 및 효율화다.

카드사 등 여신전문금융회사(여전사)는 예·적금 같은 고객 수신기능이 없는 터라 영업자금을 시장성 차입을 통해 조달한다. 주로 금융권 차입, 회사채(여전채) 발행이다. 조달사이드에서 비용 절감은 CFO의 주요 과제 중 하나다. 그런 점에서 올해 첫 상반기 김 부사장 앞에 놓인 상황은 마냥 좋지 못하다.

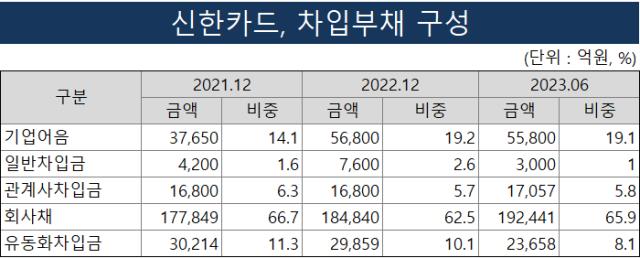

신한카드의 6월 말 기준 차입부채는 8조6588억원, 사채 발행은 원화가 18조9500억원, 외화가 2조7156억원으로 총 29조9857억원에 이른다. 차입부채 금리는 1.24~6.22%으로 이자비용이 1330억원인 점을 감안하면 평균이자율은 1.59%다. 사채의 경우 발행금리가 1~6%대에 포진해 있는데 이자비용이 3044억원인 점을 고려하면 평균금리는 1.41% 정도다.

전체 조달금리는 1.46%, 조달비용은 4373억원에 이른다. 전년 동기(1%, 2930억원)대비 금리는 0.46%포인트, 금액은 49.3% 늘어난 수준이다. 조달자금 규모는 소폭 줄었지만 비용은 대폭 늘었다. 고금리 여파가 본격적으로 밀어닥치고 있다는 의미다.

신한카드의 조달구조가 바뀐 이유도 여기서 기인한다. 신한카드는 은행계 카드사로서 은행이란 뒷배 덕분에 신용등급이 1노치 추가된 AA+의 우량등급을 갖고 있다. 여전채 등 장기성자금으로 조달하는데 최근에는 기업어음(CP) 비중이 상승했다.

6월 말 기준 5조5800억원으로 조달자금의 19.1%다. 2년 전에 2021년 말(3조7650억원, 14.1%)대비 크게 늘었다. 반면 여전채와 유동화차입금 비중이 각각 66.7%에서 65.9%, 유동화차입금이 11.3%에서 8.1%로 줄었다.

CP의 약 98%는 만기 1년 이상의 장기 CP다. 장기 CP는 그간 일반 여전채보다 발행금리를 낮출 수 있는 수단으로 여겨지면서 신한카드를 비롯해 다른 여전사와 일반기업까지 앞 다퉈 찍어냈다. 그러나 시장금리 상승 여파는 장기 CP를 비켜가지 않았다. 더구나 발행물량이 쏟아지면서 투자자들의 자금여력도 줄었다. 수요가 감소하니 조달비용은 자연스레 올라갔다.

◇부실 늘면서 충당금 증가…치솟는 대손비용

조달사이드에서 코스트 방어가 어려워진 데다 설상가상으로 대손비용(Credit cost)도 상승세를 타고 있다. 경기 불안과 코로나 이후 대출 연장·유예 조치, 시장금리 인상으로 카드 이용자들의 연체율 상승 우려가 현실화되고 있다.

신한카드의 6월 말 기준 연체율은 1.73%로 전년 말(1.23%) 대비 0.5%포인트, 고정이하여신비율은 0.92%에서 1.36%로, 손실위험도가중부실채권 비율은 0.82%에서 1.22%로 높아졌다. 통상 1개월 이상 원리금이 연체된 채권은 연체율, 3개월 이상 넘어간 채권은 부실채권(고정이하여신)으로 분류한다. 카드사는 이에 상응하는 충당금을 이익에서 떼어내 따로 적립한다.

신한카드의 올 상반기에만 3733억원이 신용손실충당금으로 빠져나갔다. 지난해 같은 기간(2579억원)보다 44.7% 증가한 수준이다. 충당금적립전영업이익(충전이익)에서 차지하는 비중도 34.4%에서 47.9%로 늘었다. 신한카드는 그간 신용손실충당금 규모가 일반관리비보다 적었는데 올 상반기에는 일반관리비(3614억원)를 능가하고 있다.

충당금은 연체·부실채권을 매각하거나 회수에 성공하면 이익으로 환입된다. 그러나 올 상반기에는 환입보다 전입규모가 더 크다. 대손충당금 변동내역을 보면 4754억원이 전입됐고 4153억원이 상각됨에 따라 1조2058억원에서 1조2695억원으로 변동됐다. 대손상각은 부실자산을 대손충당금과 같이 재무제표에서 없애는 절차다.

일반관리비는 3614억원으로 전년 같은 기간(3471억원)보다 소폭 늘었다. 인건비 등이 1991억원에서 2138억원으로 늘어난 영향이다. 다만 매출 개념인 총수익 대비로 보면 16.6%에서 15.5%로 개선됐다. 관리비는 적정수준에서 통제됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

원충희 기자의 다른 기사 보기

-

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- 네이버 '창업자' 이해진의 오너십

- [Board Change]CJ대한통운, 해외건설협회 전·현직 회장 '배턴 터치'

- [회생절차 밟는 홈플러스]메리츠금융, 대손충당금 부담은 어느 정도

- [Board Change]넷마블 이사회 떠난 '친한파' 텐센트 피아오얀리

- [Board Change]카카오, CFO 이사회 합류…다시 세워지는 위상

- [Board Change]삼성카드, 새로운 사내이사 코스로 떠오른 '디지털'

- [Board Change]삼성증권, 이사회 합류한 박경희 부사장…WM 위상↑