승부수 남겨둔 롯데정밀화학, 실적 악화에도 '여유' 원가 하락에 주요 재무지표 회복…투자 계획 '순항'

김동현 기자공개 2023-10-31 13:14:35

이 기사는 2023년 10월 30일 18시30분 thebell에 표출된 기사입니다

외형 축소가 불가피한 가운데도 롯데정밀화학은 여유로운 모습을 보이고 있다. 회사의 재무 우량성을 나타내는 지표가 개선된 데다 계획했던 기존 사업 투자가 마무리 단계에 접어들며 오히려 추가적인 신사업 기회를 모색할 수 있는 상황이기 때문이다.

30일 롯데정밀화학 공시에 따르면 회사는 올 3분기 매출 4012억원, 영업이익 351억원을 기록했다. 전년 동기 대비 각각 36.2%, 70.8% 줄어든 수치다. 3분기 누적 기준으로 봐도 매출(1조3574억원)과 영업이익(1463억원)이 지난해 같은 기간 대비 각각 31.0%와 59.4% 감소하며 석유화학 업황 악화의 현실을 여실히 보여줬다.

롯데정밀화학의 수익성이 뒷걸음친 데에는 제품 가격 하락이 영향을 미쳤다. 지난해 연간 평균 톤당 97만원에 달했던 케미칼 제품가격은 올해 상반기 70만원대까지 떨어졌고 이러한 판가 하락 흐름이 3분기까지 이어진 것으로 알려졌다. 케미칼 부문은 롯데정밀화학 총 매출의 70%를 차지하는 핵심 사업군인 만큼 케미칼 사업의 부진은 전체 매출 감소로 이어졌다.

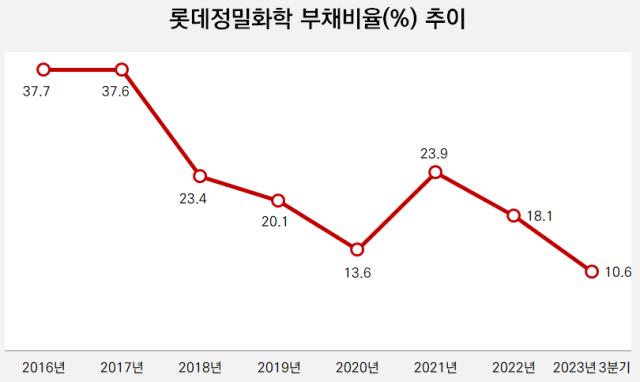

다만 판가 하락의 원인이 원가 하락에 있었던 만큼 부채 관련 지표는 오히려 개선되는 결과를 낳았다. 원재료 구매에 따른 매입채무를 포함한 부채 규모가 3분기 기준 2525억원에 불과했는데 이는 지난해 말 대비 64.6% 줄어든 수치다. 통상 롯데정밀화학의 부채에서 매입채무가 차지하는 비중은 30% 수준이다.

부채비율 역시 같은 기간 18.1%에서 10.6%로 낮아졌다. 2016년 롯데정밀화학이 롯데그룹으로 편입된 이후 20% 내외로 유지하던 부채비율을 더욱 끌어내린 것이다.

3분기 말 기준 롯데정밀화학의 현금 및 현금성자산 규모는 4400억원이었다. 지난해 말(5780억원) 대비로는 31% 줄긴 했지만 올해 2분기(3165억원)와 비교하면 1300억원이 늘어난 수치다. 롯데정밀화학의 주요 증설 계획에 투입되는 금액이 다 합쳐도 500억원 이하인 만큼 보유 현금만으로 예정했던 투자가 집행될 전망이다.

롯데정밀화학은 올해 말까지 160억원을 투입해 반도체 현상액 원료 TMAC 공장을 증설할 계획이다. 또 2025년 상반기까지는 390억원을 투자해 셀룰로스 계열 식의약용 생산라인을 추가할 방침이다. 이중 올 상반기 기준 TMAC 공장 증설에는 47억원이 집행됐으며 식의약용 생산라인 투자에도 이미 5억원이 들어간 상태다. 이러한 주요 투자가 어느 정도 마무리되면 앞으로 역점 신사업인 수소와 이차전지(전구체용 가성소다) 소재에 대한 투자 계획도 세워질 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [Red & Blue]'실적 개선' 감성코퍼레이션, 일본·대만·중국 개척 도전

김동현 기자의 다른 기사 보기

-

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [반전 준비하는 SK온]CAPEX 감소·수주 증가, 모회사 기업가치도 견인할까

- [반전 준비하는 SK온]'가뭄에 단비', 통합법인 첫 배당 인식

- [thebell note]삼성SDI가 만들어 갈 '정답'

- [방산 체급 키우는 한화그룹]㈜한화, 에어로 유증에 9800억 투입…차입부담 불가피

- [현대차 대미투자 31조]'굳건한' HMGMA 동맹, 낙수효과 기대하는 LG·SK

- [반전 준비하는 SK온]SKIET·넥실리스 소재 계열사와 '선순환' 이뤄지나

- 이영준 롯데케미칼 사장, 미래사업 '친환경 수소' 낙점

- SKC, C레벨 직제 정비...'PM부문' CSO 격상

- [반전 준비하는 SK온]SK배터리아메리카, '백조'로 거듭날까