[SK플래닛은 지금]초기 대비 낮아진 내부거래의존, SKT 존재감도 옅어져④40% 수준 그룹 IT서비스 평균 대비 낮아, AI·웹3 사업 확대로 변화 가능성도

이민우 기자공개 2023-11-13 10:23:29

[편집자주]

SK플래닛이 플랫폼 사업을 품고 SKT에서 독립한 지 어느덧 13년 차를 맞았다. 사업 규모와 구조는 병합과 분할, 재무개선을 거치며 초기 대비 크게 변화됐다. 하지만 출범 당시 내세웠던 중장기 사업성, 잠재력 발굴에 집중하겠다는 포부는 여전하다. 플랫폼과 커머스를 거쳐 블록체인 등 웹3 산업에도 손을 뻗고 있는 SK플래닛의 현재와 미래를 조망해 본다.

이 기사는 2023년 11월 09일 08:04 thebell 에 표출된 기사입니다.

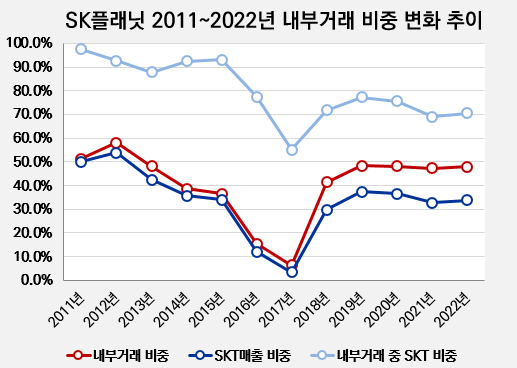

모기업이었던 SKT와 관계도 과거 대비 갈수록 옅어지는 추세다. 전체 내부거래매출 비중의 90% 이상을 차지했던 SKT의 존재감은 최근 기준 70% 내외로 감소했다. 이는 2018년 SK테크엑스 합병 이후 가장 낮은 비율이다. 다만 최근 SKT의 AI경쟁력 강화와 그룹 블록체인·웹3 사업 상 연결고리 등에 따라 조만간 새롭게 재편될 가능성도 높아지고 있다.

◇40% 수준 내부거래매출, SK그룹 평균 대비 높고 IT서비스 보다 낮아

SK플래닛의 2011년부터 지난해까지 감사보고서를 종합하면, SKT를 포함한 특수관계자와의 내부거래매출 비중은 12년 평균 40.1%다. 최근 5년 기준으로는 46.7%로 소폭 높아진다. 이는 속해있는 SK그룹의 최근 5년간 내부거래매출 비중 평균인 24% 내외보다 높은 편이다.

다만 SK플래닛이 비상장사인데다, 업종 또한 모바일 마케팅 플랫폼 등을 영위하는 IT기업임을 생각하면 아주 높은 수준은 아니다. 지난해 공정거래위원회에서 정리한 ‘대기업 집단 소속 계열회사 간 내부거래 현황’에 따르면, SK그룹 IT서비스 내부거래매출 비중은 평균 71.7%였다.

더불어 SK플래닛은 투자사인 SK스퀘어를 모회사로 두고 있는 데다, 지주사 SK의 손자회사다. 내부거래를 규제하는 현행 공정거래법은 자산 5조원 이상 기업집단의 총수일가 지분이 20% 이상인 기업과 해당 기업에서 과반 이상 지분을 가진 자회사를 대상으로 둔다.

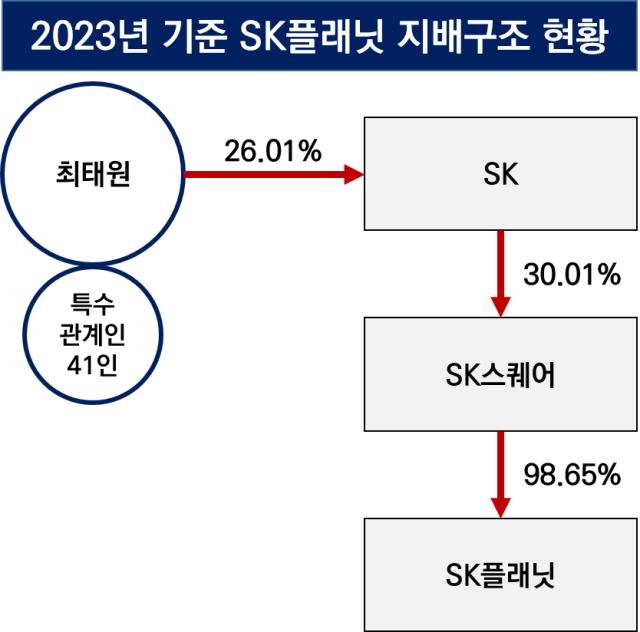

올해 상반기 기준 최태원 SK그룹 회장과 특수관계인 41인은 지주사 SK 지분을 26.01% 가졌다. 하지만 SK는 자회사 SK스퀘어 지분을 30.01%만 소유하고 있다. 이에 따라 SK스퀘어는 규제 대상이 아니며, SK플래닛의 경우 SK스퀘어 측에서 지분을 98.65% 가졌지만 손자회사임에 따라 역시 규제 대상에 포함되지 않는다.

SK플래닛의 이런 위치는 과거 SK그룹 내 타 계열사의 내부거래매출 위험성을 낮추는데도 활용됐던 바 있다. 2018년 SKT 산하에 있었던 SK플래닛은 또 다른 SKT 자회사였던 SK테크엑스와 합병했다. 당시 SK테크엑스는 내부거래매출비중이 97% 이상으로 매우 높았다. 반면 SK플래닛은 6% 수준에 불과해 합병으로 SK테크엑스와 SKT 등 타 계열사 간 내부거래 부담을 줄이는데 일조했다.

◇줄어든 SKT향 매출, AI 확대·웹3 사업 연결고리로 변화 가능성

SK플래닛의 내부거래 현황 중 주목할 또 다른 점은 SKT와의 연결고리 희석이다. 출범 직후인 2011과 2021년 50% 이상이었던 SK플래닛의 SKT향 매출은 자회사 정리 등 작업으로 꾸준히 줄어 2016년 12%, 2017년 3%까지 줄었다.

SK테크엑스와의 합병 등 2018년을 거치며 다시금 30% 이상으로 증가하긴 했으나, 가장 최근인 2021년과 지난해 각각 33% 내외를 기록하며 제법 낮은 비율을 유지 중이다. 이에 따라 SK플래닛 전체 내부거래매출의 SKT 비중도 2012년 92%대에서 지난해 70% 수준까지 감소했다.

이는 SK플래닛이 지속적으로 마케팅 플랫폼과 비즈니스 솔루션 등 사업 부문에서 SKT 외 신규 고객사를 유치해왔음을 알 수 있다. 특히 과거부터 주력이었던 마케팅 플랫폼 외 건설 등 다양한 영역에 사물인터넷(IoT), 인공지능(AI) 관련 서비스를 공급한 비즈니스 솔루션의 활약이 주효했을 것으로 해석된다.

다만 SKT와 SK플래닛 간 내부거래매출은 추후 변화될 가능성을 충분히 내포하고 있다. SKT에서 AI 경쟁력 확대를 공격적으로 추진함에 따라, SK플래닛에서도 관련 사업에 현재보다 더 손을 얹을 수 있기 때문이다. 더불어 지난해부터 추진했던 SK코인 등 그룹 블록체인·웹3 사업 역시 SK플래닛과 SKT가 주도적으로 이끌고 있는 만큼, 관련된 내부거래매출이 늘어날 가능성도 있다.

다만 현재 SK코인 계획이 뒤로 미뤄진 상황에서 SK플래닛은 업튼, SKT는 탑포트와 자체 블록체인지갑인 T월렛 등을 론칭하며 각자도생 중이다. 아직 양사 간 접점은 사실상 없는 만큼 블록체인·웹3 분야를 통한 내부거래매출 증가는 당분간 실현되기 어려울 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

이민우 기자의 다른 기사 보기

-

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [thebell interview/KBW 2024]"비트고, 한국사업 규모·서비스 역량 우위 자신"

- [KBW 2024]"웹3 대중화 열쇠, 블록체인 효용성 인식·웹2 협력"

- [thebell interview]"라인넥스트, 웹3 플랫폼·애플리케이션 투 트랙 가동"

- 네이버페이, 삼정KPMG 조재박 부대표 영입 '금융 혁신 강화'

- STO 법제화 핵심, 글로벌 표준 부합·민관 소통 확대

- [카카오·라인 블록체인 대통합]카이아, 웹3 생태계 진입 유도·메신저 인프라 활성화 박차

- '코나투스 투자' 카카오모빌리티, 상생 전략 박차

- [Policy Radar]과기정통부, "5G 추가 주파수 대역 파편화 공급 안해"

- SKT, 비트고코리아 투자 "하나금융 파트너십 연장선"