[보험 경영분석]KB손보, 투자손익 개선 속 빛난 손해율 관리장기보험 신계약 집중에 사업비율 3.3%p 올라...합산비율 3%p로 상승폭 억제

강용규 기자공개 2024-02-13 10:50:59

이 기사는 2024년 02월 08일 13시04분 thebell에 표출된 기사입니다

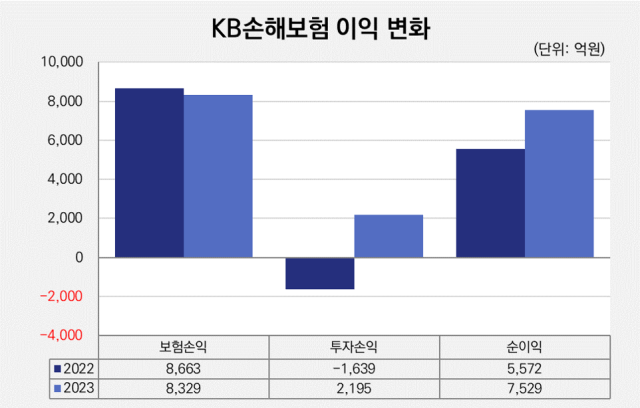

KB손보는 2023년 연결기준 영업이익 998억원, 순이익 7529억원을 거둔 것으로 잠정집계됐다. 2022년보다 영업이익은 90.7%, 순이익은 35.1% 증가했다. 연간 순이익 7529억원은 KB손보 역대 최고기록이자 2023년 비은행 계열사 중 가장 높은 수치다.

영업손익을 살펴보면 보험영업손익이 8329억원으로 전년 대비 3.9% 감소한 반면 투자영업손익은 2022년 1639억원 손실에서 지난해 2195억원 이익으로 흑자전환했다. 시장금리 하락에 따른 자산가치 증가가 투자손익 개선으로 이어졌다는 설명이다.

눈길이 가는 지점은 보험사업 수익성이다. 지난해 새 회계기준(IFRS17) 도입으로 손보사들은 보험계약마진(CSM) 확보에 유리한 장기보험의 신계약 확보에 공을 들였다. 이 과정에서 손보사들이 판매비용 증가에 따른 보험손익 감소효과를 봤을 것으로 업계에서는 추정해 왔다.

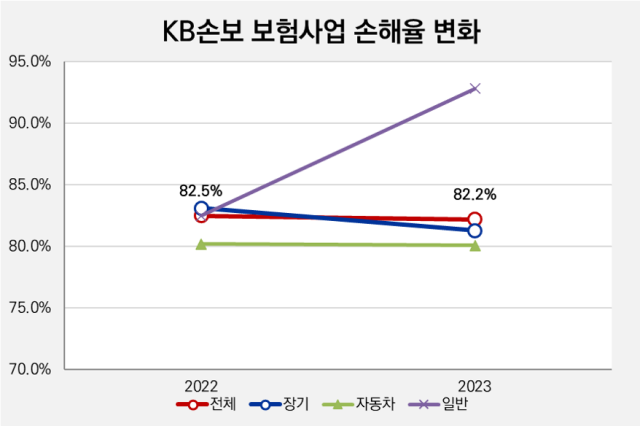

실제 KB손보 역시 사업비율이 2022년 19.9%에서 지난해 23.2%로 3.3%p 높아졌다. 그럼에도 같은 기간 손해율을 82.5%에서 82.2% 억제하면서 손실을 방어한 모양새다.

KB손보 관계자는 "신규 판매에 집중하면서 일시적으로 판매비가 늘어 사업비율이 높아지기는 했으나 장기보험과 자동차보험 등 핵심사업을 중심으로 손해율을 안정적으로 관리하면서 보험사업에서의 손익 악화를 최소화했다"고 말했다.

지난해 KB손해보험의 원수보험료는 12조7524억원으로 전년 대비 4.2% 증가했다. 장기보험 원수보험료가 8조1246억원에서 8조5653억원으로 5.4% 증가하며 전체 원수보험료 증가세를 견인했다. 사업비가 늘어난 가장 큰 이유는 장기보험 신계약 증가에 있다.

다만 손실 방어를 가장 효과적으로 해낸 분야도 장기보험이다. KB손보는 장기보험 분야의 손해율이 지난해 81.3%로 전년 대비 1.8%p 하락했다. 이 기간 자동차보험 손해율은 80.3%에서 80.2%로 0.1%p 떨어졌으며 일반보험 손해율은 82.5%에서 92.8%로 오히려 10.3%p 올랐다.

2023년 4분기만 놓고 보면 KB손보의 장기보험 손해율은 86.1%에 이른다. 그러나 1분기 76.8%, 2분기 77.2%를 기록하는 등 상반기의 철저한 관리가 빛났다는 평가다. 게다가 손해율이 연말로 갈수록 높아진 것 역시 KB손보의 관리 부실이라고 보기는 어렵다.

지난해 9월 보험사 계리적 가정에 대한 당국의 가이드라인 설정으로 3분기부터 보험사들은 회계 변경 영향을 당기와 미래에 적용하는 전진법과 과거에 분산 기록할 수 있는 소급법 중 한 가지를 택해야 했다. 다만 이는 지난해 연말까지이며 올해부터는 전진법만을 사용해야 한다.

다수의 보험사가 소급법을 기준으로 재무제표를 작성한 것과 달리 KB손보는 선제적으로 전진법을 적용했다. 이에 따라 계리적 가정의 구성요소인 손해율이 연말로 갈수록 높게 기록된 것이다. 즉 KB손보의 연중 손해율 상승세는 회계방식 변경에 따른 일시적 효과일 뿐이라는 말이다.

KB손보의 보험사 미래 기대이익 지표인 CSM이 2022년 7조9450억원에서 2023년 8조5180억원으로 7.2% 증가했다. 신계약 확보를 위해 사업비를 늘린 효과는 분명히 있었다는 얘기다. 손해율까지 안정된다면 KB손보는 향후 보험사업에서도 이익을 늘려갈 공산이 크다는 의미이기도 하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [유증&디테일]급한 불 끈 알체라, 흑자전환 '절실'

- [thebell interview]김기한 모티브링크 대표 "100년 기업 목표, 지분 안 판다"

- [거래재개 노리는 코스닥사]국일제지, 최대주주 투자금 회수 보험 '아산공장'

- 코스닥 '빅 네임' 모범사례

- [코스닥 신사업 '옥석가리기']쇼핑몰 품은 꿈비, 유아제품 본업과 시너지 기대

- 교보생명 신창재 회장, 신한증권·한국증권서 돈 빌린다

- [한성에프아이는 지금]수익성 지속 하락, '온라인·아울렛' 신규 먹거리로

- [트럼프발 관세전쟁]K푸드 주역 '라면 3사', 생산 전략 재편할까

- [트럼프발 관세전쟁]현실화된 무역 장벽, K푸드 현지 생산 기업 '주목'

- [코스닥 신사업 '옥석가리기']실리콘 음극재 방점 찍은 나노브릭, 실리칸 협력 '눈길'

강용규 기자의 다른 기사 보기

-

- [보험경영분석]신한라이프, 투자손익 급증 힘입어 순이익 5000억 첫 돌파

- [보험경영분석]KB손보, 장기보험 성과에 순이익·CSM 동시 개선

- [보험사 생크션 리스크]동양생명, 소비자보호 개선에도 경영개선 과제 지속

- [Sanction Radar]'사기 연루' 의혹 미래에셋금융, 제재 여부·범위에 이목 집중

- 메리츠화재, 지급여력 대폭 개선 비결 '예실차 관리'

- 예보, SGI서울보증 IPO 칼 갈았다

- [2025 금융 Forum]"K-ICS 실효성 지속 개선, 리스크 관리감독 강화하겠다"

- [보험사 생크션 리스크]한화생명, 기관제재 가장 많아...잇단 감시강화 빛 볼까

- [보험사 생크션 리스크]교보생명, 줄어드는 제재...판매정책·감시강화 성과

- [Policy Radar]방카슈랑스 25% 문턱 낮아진다...업계 반응 '제각각'