[보험경영분석]KB손보, 장기보험 성과에 순이익·CSM 동시 개선순익 17% 늘며 실적 개선세 지속…연말 가정 변경에 지급여력비율은 하락

강용규 기자공개 2025-02-07 10:58:00

이 기사는 2025년 02월 06일 07시50분 thebell에 표출된 기사입니다

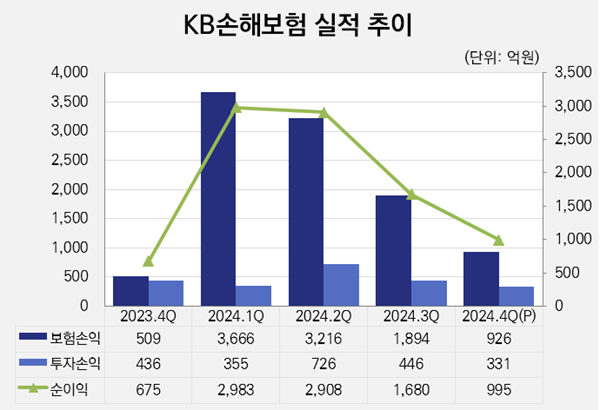

KB손보는 2024년 순이익(지배지분 기준) 8395억원을 거둔 것으로 잠정집계됐다. 2023년 대비 17.7% 증가한 수치로 연간 순이익 신기록이다. 이 기간 부문별로는 보험손익이 17.5% 증가한 9780억원을, 투자손익이 6.4% 늘어난 1773억원을 각각 기록했다.

KB손보의 보험손익 증가를 이끈 것은 장기보험으로 2023년 8051억원에서 지난해 9960억원으로 23.7% 증가했다. 지난해 KB손보는 오텐텐(5.10.10)과 삼텐텐(3.10.10) 등 건강보험의 신규 상품을 출시했다. 이 상품들은 경쟁사들이 잇따라 유사한 상품을 출시하는 등 장기인보험 시장을 선도했다는 평가를 받았다.

연초 미보고발생손해액(IBNR) 제도 변경 역시 보험손익 증대의 이유 중 하나다. IBNR은 사고로 인해 보험사에 보험금 지급의무가 발생했으나 소비자가 아직 보험금을 청구하지 않은 금액을 말한다. 당국이 IBNR 산출에 활용되는 손해진전계수의 사고일자 기준을 사고가 발생한 시점으로 통일하면서 KB손보는 계수 변동과 발생사고부채 조정에 따른 준비금 환입효과를 봤다.

자동차보험은 손익이 87억원을 기록해 전년 대비 82.2% 감소했으며 일반보험 손익은 -267억원으로 손실 폭이 21.9% 확대됐다. 두 분야 모두 4분기의 손해율 관리가 아쉬웠던 것으로 분석된다. KB손보는 지난해 4분기 자동차보험 손해율이 90.6%를 기록해 직전 분기보다 5.5%p(포인트) 높아졌고 일반보험 손해율은 122.2%로 35.5%p 급등했다.

KB손보 측에서는 한파와 폭설 등 계절적 요인을 두 분야 손해율 상승의 원인으로 설명했다. 이외에도 연말 결산에 반영된 당국의 무·저해지보험 해지율 제도 강화 역시 4분기의 악재로 꼽았다. 실제 4분기만 놓고 보면 KB손보는 보험손익이 926억원으로 집계돼 직전 분기보다 51.1% 감소했다. 전체 순이익도 995억원으로 40.8% 줄었다.

장기보험의 호조는 CSM에도 반영됐다. KB손보의 2024년 말 기준 CSM은 8조8210억원으로 전년 대비 3.6% 늘었다. 신계약을 통해 1조8760억원의 CSM을 확보했으며 이 중 8380억원이 이익으로 상각됐다. 이외에 이자부리 등으로 7350억원이 빠져나갔다.

KB손보의 CSM은 3분기까지만 해도 9조3050억원으로 9조원을 웃돌았으나 연말 무·저해지보험의 해지율 하락을 수반한 가정 변경으로 인해 잔액이 감소한 것으로 파악된다. 기존 가정보다 해지율이 낮아지면서 보험부채가 늘어난 데 따른 것이다.

연말 보험부채의 증가는 자본적정성 악화의 원인으로도 작용했다. KB손보는 2024년 말 기준 지급여력비율이 188.1%로 전년 말 대비 27.8%p, 직전 분기 대비 15.6%p 하락했다. 다만 감독 당국의 권고 기준인 150%를 웃돌아 안정적인 자본관리를 유지했다.

KB손보의 투자운용자산은 2024년 말 기준 38조512억원으로 전년 말 대비 8.9% 늘었다. 현금 및 예치금이 10.6% 증가한 1조3704억원, 유가증권자산이 8% 늘어난 29조2080억원, 대출채권이 13.1% 증가한 7조870억원으로 각각 집계됐다. 부동산자산은 3.1% 줄어든 3858억원으로 운용자산 중 유일하게 금액 규모가 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

강용규 기자의 다른 기사 보기

-

- [보험사 자본확충 돋보기]동양생명, 7000억대 외화조달…매각 전 자본관리 '만전'

- [교보생명 지주사 전환 전략 점검]9000억+α 투자, 자본관리 전략 영향은

- [교보생명 지주사 전환 전략 점검]손보사 인수도 계획…롯데·악사·카카오페이 주목

- [thebell note]삼성화재의 혁신 스노볼

- 한 달째 멈춘 보험사 자본성 증권…감독기준 변경 주시

- 한화손보, 결국 캐롯손보 합병 수순으로…향후 변화는

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [보험사 CSM 점검]농협손보, 제도 변경·경쟁심화 이중고…수익 기반 '흔들'

- [보험사 CSM 점검]한화손보, 가정변경 여파에 잔액 성장세도 제동

- 악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은