[기업집단 톺아보기]LG유플러스, 현금창출력 '견조'…금리 상승에 일부 영향⑨작년 연결 EBITDA 마진 약 25%…무선가입자 수도 26% 증가

박기수 기자공개 2024-02-22 08:20:38

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2024년 02월 13일 13:58 THE CFO에 표출된 기사입니다.

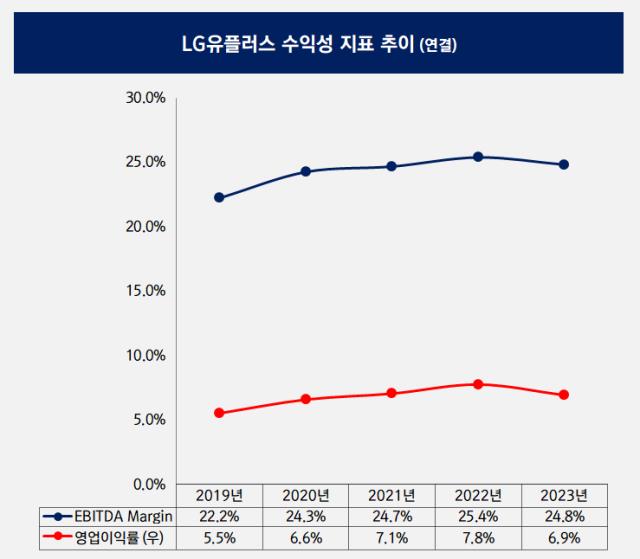

13일 업계에 따르면 LG유플러스는 작년 연결 기준 매출 14조3726억원, 상각전영업이익(EBITDA) 3조5693억원을 기록했다.

2022년 대비 매출과 EBITDA는 각각 3.4%, 1% 늘어났다. 2022년 연결 매출과 EBITDA는 각각 13조9060억원, 3조5324억원이었다.

매출 대비 EBITDA(EBITDA 마진)는 작년 24.8%로 2022년 25.4%와 비슷한 수준을 유지했다.

LG유플러스의 EBITDA 마진은 꾸준히 20%대를 기록 중이다. 2019년 22.2%에서 2020년 24.3%를 기록한 후 쭉 24%대를 기록하다가 2022년 25.4%를 기록했다.

LG유플러스를 비롯한 국내 통신사들은 구세대 자산 등에 대해 대규모 감가상각비가 발생하는 구조다. LG유플러스의 작년 연결 영업이익은 9980억원으로 EBITDA의 28% 수준이다. 작년 영업이익률은 6.9%로 2022년 7.8%대비 소폭 하락했다.

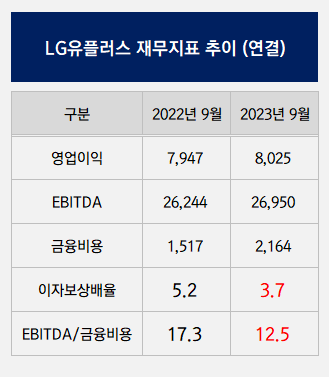

작년 실적은 예년 수준으로 큰 이슈가 없었지만 걸림돌은 '이자비용'이다. 작년 3분기 누적 연결 기준 LG유플러스의 이자비용은 2164억원으로 2022년 동 기간 1517억원 대비 42.6% 증가했다.

이에 이자보상배율도 낮아졌다. 작년 3분기 누적 LG유플러스의 이자보상배율은 3.7배로 전년 동 기간 5.2배 대비 일부 하락했다.

작년 말 재무구조는 2022년 말 재무지표와 비슷한 수치를 보였다. 연결 기준 작년 말 부채비율과 차입금의존도는 각각 129.7%, 36.7%를 기록했다. 순차입금비율은 77.1%다.

2022년 말 부채비율과 차입금의존도, 순차입금비율은 각각 134%, 35.6%, 73%였다. 1년 만에 부채비율은 4.3%포인트 하락했고 차입금의존도와 순차입금비율은 각각 1.1%포인트, 4.1%포인트 상승했다.

한편 LG유플러스의 무선가입자 수는 2022년 말 대비 26.1% 증가했다. LG유플러스에 따르면 작년 말 무선가입자는 2509만7000명으로 2022년 말 1989만6000명 대비 약 520만명 증가했다.

사물인터넷(IoT) 가입자도 크게 늘었다. 작년 말 LG유플러스의 IoT 가입자 수는 약 1028만명으로 2022년 말 571만명 대비 80% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'