카카오뱅크, 주담대 빼면 글쎄…신사업 '고민' 기업대출 규모 토스뱅크 절반 수준…플랫폼 수수료 손익 적자 전환

김영은 기자공개 2024-03-25 13:02:58

이 기사는 2024년 03월 21일 17시11분 thebell에 표출된 기사입니다

기업대출 규모를 늘리는 데도 한계가 있다. 인터넷은행 특성상 개인사업자대출을 넘어 법인 대출로 확장시키기는 현실적으로 어렵다. 강점으로 여겨졌던 플랫폼 관련 수수료 손익은 하락세를 이어오다 올해 적자 전환했다.

◇ 3% 그친 개인사업자대출…법인 대출 현실적으로 어려워

21일 금융권에 따르면 카카오뱅크는 지난해 순이익은 3549억원을 기록하며 역대 최고 기록을 갱신했다. 주담대 대출자산이 늘자 이자손익이 2022년 9422억원에서 2023년 1조1160억원으로 18.4% 증가했다.

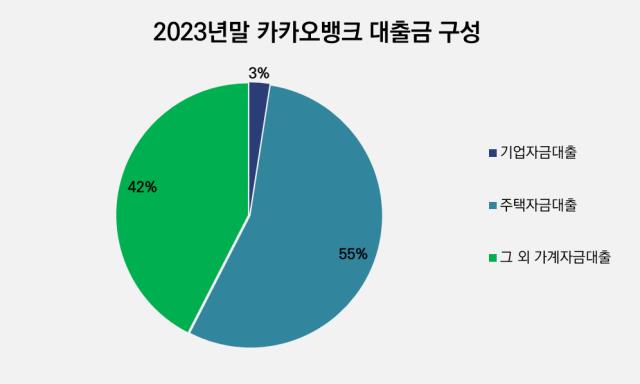

카카오뱅크의 대출자산은 상당 부분이 가계대출에 치중해 있다. 지난해 38조6736억원의 대출금 중 98%(37조7241억원)이 가계대출이다. 주택자금대출 비중이 55%를 차지한다.

반면 카카오뱅크의 기업대출 비중은 전체 대출의 2.46%(9495억원)로 다른 인터넷은행 보다도 비중이 작다. 지난해 3분기 기준 케이뱅크와 토스뱅크의 기업대출자산은 전체의 5.68%, 16.01% 다. 대출 규모로 비교해도 카카오뱅크는 토스뱅크(1조7915억원)의 절반 수준에 머물러있다.

카카오뱅크의 수익원이 대부분 주담대 등 가계대출자산에 치우져 있어 장기적으로 성장에 한계가 보인다는 이야기가 나온다. 최근 금융당국에서 은행권의 주담대 과당경쟁을 예의주시하고 있어 자산을 대폭 늘리기는 어려운 상황이다.

기업대출 분야 진출도 한계가 분명하다. 인터넷은행이 취급하는 기업대출은 현재 개인사업자 대상 대출에 한정되어 있다. 인터넷은행법에 따라 대기업 대상의 기업대출은 제한되어 있다. 중소기업 등 법인 대출은 법적으로는 허용되지만 단기간에 진출하기에는 무리가 있다.

은행권 관계자에 따르면 "법인 금융의 경우 제출해야 하는 서류가 많은데 비대면으로 진위를 확인하기 어렵고 전담 영업사원과 기업 간의 장기간 관계 구축 관리 등이 필요하다"며 "이와 비슷한 이유로 법인에서도 비대면 대출 수요가 있을지도 의문"이라고 말했다.

카카오뱅크는 기업대출 부문에서는 당분간 개인사업자 대출 규모를 늘리는데 주력할 예정이다. 카카오뱅크는 인터넷은행 중 가장 뒤늦게 개인사업자 대상 비대면 대출을 시작했다. 2022년 11월 '개인사업자뱅킹'을 출시한 후 신용대출과 보증서대출 등을 제공하고 있다. 최근에 기술보증기금과 업무협약을 체결하는 등 관련 상품을 다양화하고 있다.

◇ 플랫폼 역량 기대 이하…투자 상품 라인업 강화한다

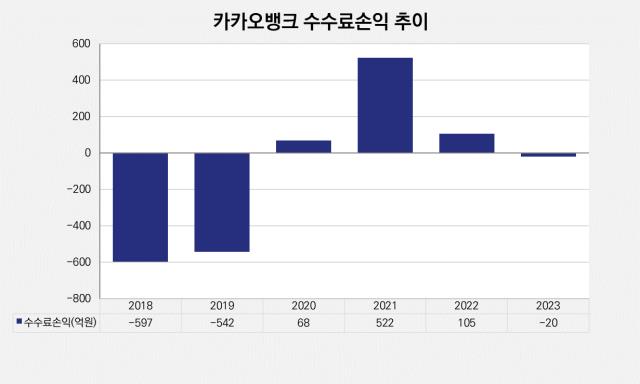

인터넷전문은행의 강점으로 여겨졌던 플랫폼 관련 수익도 기대 이하라는 평가다. 지난해 카카오뱅크의 수수료 부문 손익은 20억원 손실을 기록했다. 수수료 손익이 2021년 522억원에서 2020년 105억원으로 떨어지다 올해 적자 전환했다.

대외환경이 악화하며 주요 수익원인 증권 계좌 개설 및 '신용대출 비교하기' 서비스의 성적이 좋지 않았다. 주식 시장이 위축되며 신규 증권 계좌 개설 건수가 줄었고 여러 금융사 상품을 소개하는 연계 대출 서비스 또한 2금융권 등에서 건전성 관리를 위해 영업을 축소한 영향으로 수익이 악화했다.

카카오뱅크는 올해 펀드 판매, 공모주, 증권사 상품 비교 등 투자상품 라인업을 구축해 플랫폼으로서의 역량을 강화한다.

카카오뱅크는 올해 조직개편을 통해 대표 직속으로 신사업실을 신설했다. 여수신 비즈니스와 플랫폼 비즈니스 외 수익을 창출할 수 있는 사업 모델의 발굴 및 기획을 진행할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

김영은 기자의 다른 기사 보기

-

- 한국소호은행, 소상공인 금융 혁신 이뤄낼 경쟁력 세가지

- [금융지주 해외은행 실적 점검]NH농협은행, 글로벌 순익 기여도 10% 청사진은

- [은행경영분석]토스뱅크, NIM 나홀로 상승하며 연간 흑자 '스타트'

- [은행경영분석]씨티은행, 14년 만에 ROE 5% 돌파…배경엔 '순익·배당'

- [보험사 지배구조 점검]한화생명, 경쟁사 대비 협소한 사외이사 후보군

- NH농협금융, '내부통제·ESG' 과제 맞춰 사외이사 쇄신

- [보험사 지배구조 점검]삼성생명, 내부 의존도 높은 CEO·사외이사 후보군 관리

- [한국소호은행 제4인뱅 독주]범금융권 자본력 총집합…시중은행 세 곳 지분율 구성은

- [제4인터넷은행 풍향계]예비인가 신청 마감…상반기 결과 발표

- [한국소호은행 제4인뱅 독주]지역별 종횡무진 협업…포용금융 고득점 정조준