스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은 CB 공정가치 대비 전환 주식 가치 '34배', 작년 일부 꺾인 실적은 걸림돌

박기수 기자공개 2024-04-19 08:05:29

이 기사는 2024년 04월 17일 14시16분 THE CFO에 표출된 기사입니다

17일 THE CFO 취재에 따르면 스마일게이트RPG의 기업가치는 약 7조원으로 추산된다. 이는 2017년 말 스마일게이트RPG가 발행했던 CB와 작년 말 기준 회사가 기록한 파생상품평가이익 간의 차이를 살펴보면 알 수 있다.

스마일게이트RPG의 유통 주식 수는 431만5118주다. 라이노스자산운용이 인수한 2017년 말 제1회 CB의 전환가액은 4만6350원, 유통 주식 수와 곱하면 2000억원이 나온다. 통상 주가보다 전환가액이 소폭 높지만 이 점을 차치하고 생각하면 CB 발행 당시 스마일게이트RPG의 기업가치(EV)는 약 2000억원이었다는 점을 유추할 수 있다.

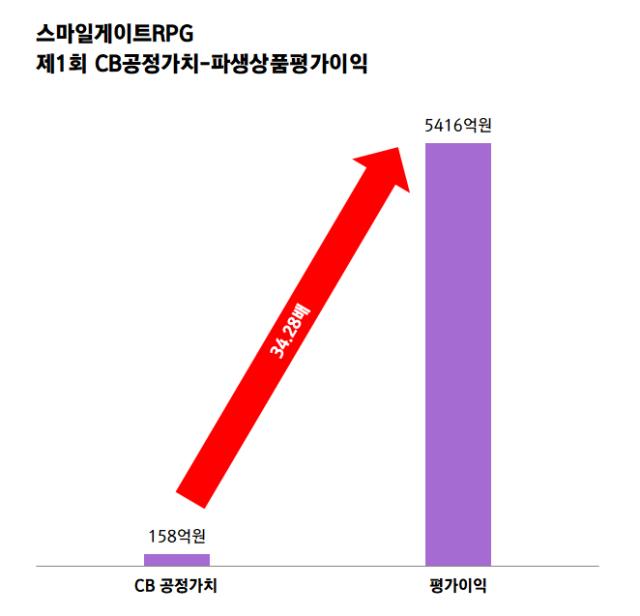

작년 말 기준 라이노스자산운용이 보유한 CB의 공정가치는 약 158억원으로 추산된다. 이 CB가 만약 주식으로 전환됐을 때 주식 가치는 작년 스마일게이트RPG가 기록한 파생상품평가이익으로 가늠해 볼 수 있다. 이 값은 5416억원이다.

파생상품평가이익은 라이노스자산운용이 보유했던 CB의 전환권 행사 기간이 만료하면서 발생한 금액이다. 2022년 스마일게이트RPG는 IPO 준비 과정에서 회계 기준을 K-GAAP에서 K-IFRS로 변경했고, 회계 기준 변경에 따라 발행 CB의 전환권을 부채로 인식하는 과정에서 라이노스 측이 전환권을 행사했을 경우 취득하는 주식 가치와 CB 가치와의 차액을 '평가손실'로 인식했다. 그러나 작년 말 전환권이 만료하면서 이 금액이 다시 한번 재평가되면서 평가이익으로 잡혔다.

158억원과 5416억원, 약 34배의 차이다. 이를 통해 CB 발행 당시 대비 현재 스마일게이트의 기업가치가 약 34배 성장했다고 유추해볼 수 있다. 2017년 말 스마일게이트RPG 기업가치(2000억원)에 이 값을 곱하면 작년 말 기준 스마일게이트RPG의 기업가치는 6조8557억원이 나온다. 약 7조원에 육박하는 셈이다.

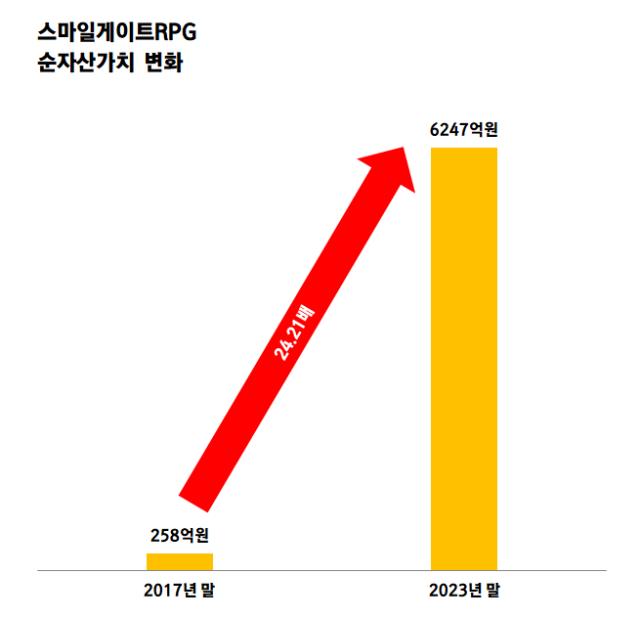

순자산가치 역시 2017년 말 대비 작년 말 크게 늘었다. 작년 스마일게이트RPG의 자본총계는 6247억원으로 2017년 말 258억원 대비 약 24배 늘었다. 여기에 수익가치를 더하면 평가이익으로 추산한 '34배'가 설득력이 없는 성장률이라고 보기는 힘들다.

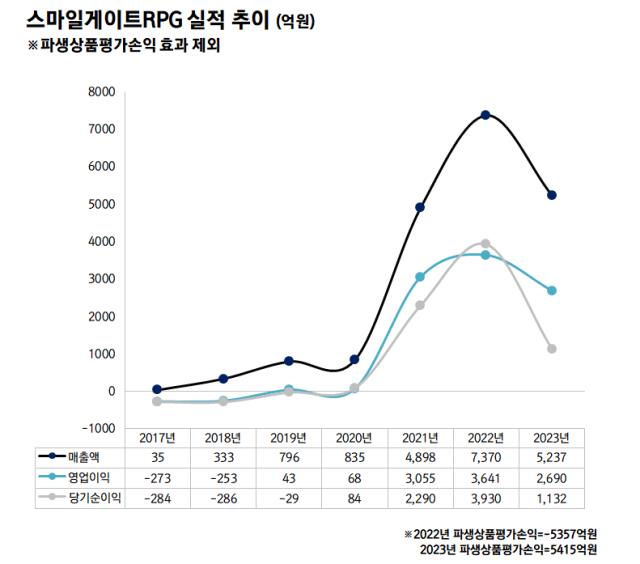

파생상품평가손익 효과를 제외하면 스마일게이트RPG는 2022년까지 매년 성장해 왔다. 특히 대표작 '로스트아크'의 열풍이 불었던 2021년부터 회사의 매출과 이익은 폭발했다. 2020년과 2021년, 2022년 매출은 각각 835억원, 4898억원, 7370억원을 기록했다. 영업이익도 68억원→3055억원→3641억원으로 성장했다. 평가손익 효과를 제외하면 순이익도 84억원→2290억원→3930억원으로 증가했다.

다만 작년 매출과 수익성이 주춤했다. 작년 스마일게이트RPG의 매출은 5237억원, 영업이익과 순이익(파생상품평가이익 효과 제외)은 각각 2690억원, 1132억원이다. 2021년부터 3개년 간 기록한 평균 순이익은 2451억원이다.

실적이 일부 꺾인 만큼 스마일게이트RPG가 IPO를 재추진할 지는 미지수다. 스마일게이트 관계자는 "IPO 여부에 대해 결정된 사안은 없다"라면서 "재무 현황과 경기 여건, 증권시장 상황 등을 종합적으로 고려해 봐야 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

박기수 기자의 다른 기사 보기

-

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰