[멀티플렉스 재무 점검]메가박스, 외형 확장 키워드 '배급·플레이타임'⑦투자배급 수익 4년간 50배 성장…플레이타임 연결 편입 효과 330억

고진영 기자공개 2024-04-30 08:25:02

[편집자주]

팬데믹 이후 영화관업계는 바싹 타는 가뭄이 무던히 길었다. 엔데믹 선언, 천만영화 등장과 함께 회복세에 들어서긴 했지만 메마른 건기를 보낸 후유증이 여전히 남아 있다. 멀티플렉스의 시대가 이제 저무는 게 아니냐는 우려 역시 숨통을 죈다. 아직 끝나지 않은 위기. 멀티플렉스 사업자들의 재무적 현황과 생존 전략을 더벨이 분석해봤다.

이 기사는 2024년 04월 25일 16시26분 thebell에 표출된 기사입니다

그래서 국내 점유율이 19% 정도로 굳건해도 극장사업으로 덩치를 불리기엔 지역적 한계가 있다. 하지만 아직 완전히 활기를 되찾지 못한 영화시장에도 불구, 지난해 메가박스중앙은 눈에 띄게 가파른 외형 확장세를 보였다. 최근 급격히 성장 중인 투자배급사업이 그 동력이다.

◇더딘 상영관사업 회복세

메가박스중앙은 극장사업 회복이 상대적으로 늦은 편에 속한다. 팬데믹으로 직격타를 맞은 국내 영화 관객수가 해외보다 더디게 올라오고 있는데, 메가박스 극장사업은 사실상 국내 업황에 좌우되는 탓이다.

영화진흥위원회에 따르면 지난해 국내 상영관 시장은 전체 매출이 1조2614억원으로 전년(1조1602억원) 대비 8.7% 증가했을 뿐이다. 2019년(1조9140억원)과 비교할 때 66% 수준에 조금 못 미친다.

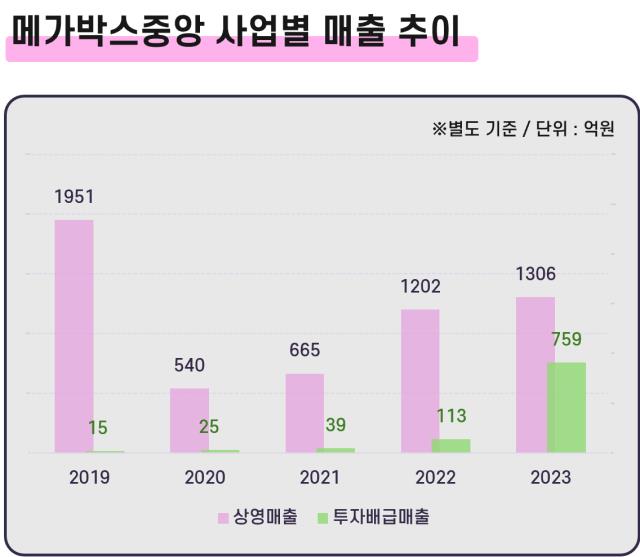

실제로 메가박스중앙 상영매출을 보면 지난해 1306억원을 기록, 2022년 1202억원보다 8.6% 늘어나는 데 그쳤다. 국내 전체 시장과 거의 동일한 증가폭을 나타냈다. 하지만 같은 기간 메가박스중앙의 연결 매출은 2175억원에서 3428억원으로 58%나 뛰었다. 간판인 상영사업이 주춤했는데도 회사 매출이 급증한 배경은 투자배급사업에 있다.

◇새로운 캐시카우 <범죄도시>

메가박스 산하 투자배급사업부는 2022년 이름을 기존 메가박스중앙㈜플러스엠에서 플러스엠 엔터테인먼트로 바꾸고 브랜드를 분리했다. 독립된 비즈니스 주체로 투자배급을 키우겠다는 취지인데, 법인은 같기 때문에 여전히 메가박스중앙으로 실적이 잡힌다.

플러스엠은 지난해만 <범죄도시3>과 <서울의 봄> 2편의 천만영화를 배급하면서 국내 투자배급사를 통틀어 가장 좋은 성적을 냈다. 덕분에 2019년 15억원 수준에 불과했던 메가박스중앙 투자배급매출은 지난해 759억원으로 점프했다. 4년 전보다 51배, 전년보다는 7배 가까이 많은 수치다.

특히 2023년 4분기 매출을 따로 놓고 보면 투자배급으로만 452억원을 벌어서 상영(307억원)보다 많았다. 투자배급매출이 상영매출을 추월한 경우는 이번이 처음이다.

코로나 이전만 해도 투자배급매출이 상영매출의 130분의 1도 안됐는데 엄청난 성장세다. 이달 25일 릴리즈된 <범죄도시4> 역시 개봉일에 관객 82만명을 동원하면서 시리즈 최다 기록을 썼다. 범죄도시 시리즈가 8편까지 제작을 준비 중이라는 점을 감안하면 플러스엠이 향후 몇 년간은 안정적 캐시카우 프랜차이즈를 확보했다고 볼 수 있다.

◇운전자본투자 급증…투자배급 확대 기조

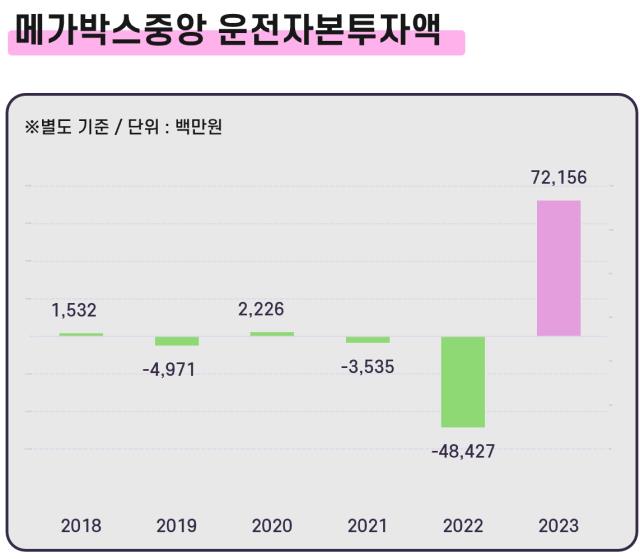

플러스엠은 앞으로도 투자배급사업을 계속 확대할 것으로 보인다. 상영관사업은 기본적으로 운전자본 부담이 낮은 편이다. 영화관 티켓에 대한 신용카드 결제분이 3일 안에 정산되는 데다, 매입채무가 주로 배급사에 지급하는 영화상영부금이고 티켓매출에 연동돼 있는 만큼 현금흐름에 크게 부담을 주지 않아서다.

메가박스중앙 역시 연간 운전자본 투자액(운전자본의 변동)이 대부분 마이너스를 보이거나, 많더라도 보통 100억원대 수준에 머물렀다. 하지만 지난해는 별도 기준 722억원을 기록, 예년과 비교해 껑충 확대됐다. 배급작품 제작을 위한 영화투자금이 늘어난 영향이다.

지난해 영화투자에 따라 불어난 메가박스중앙 운전자본 투자액은 약 550억원이다. 구체적으로 영화투자금 관련 영업자산은 약 232억원 증가했고, 영업부채는 319억원 감소했다. 영업자산의 증가, 영업부채의 감소는 운전자본에 부담으로 작용한다. 지난해 연결 에비타(EBITDA)가 488억원으로 2022년보다 20억원가량 많아졌는데도 영업활동현금흐름이 오히려 마이너스 전환한 것은 이 때문이다.

◇부금 정산방식 변경, 플레이타입 편입 효과

메가박스중앙이 지난해 영화상영부금 정산방식을 변경한 것 역시 외형확대에 보탬이 됐다. 기존엔 프로젝트별 특수목적법인(SPC)이 영화제작비용과 수익 총액을 먼저 인식하고 메가박스중앙은 투자비율에 따라 투자수익과 배급매출을 인식했다.

하지만 지난해는 수익과 비용 전부 메가박스중앙이 총액을 인식하는 형태로 정산시스템을 바꿨다. <서울의 봄>과 <교섭>, <타겟>, <드림> 등이 이런 방식을 썼다.

이밖에도 작년 7월 메가박스중앙은 플레이타임중앙을 연결 법인으로 새로 편입했다. 콘텐트리중앙이 보유하고 있던 플레이타임 지분 100%를 현물출자했기 때문이다. 플레이타임은 고공 놀이기구 등을 운영하는 키즈까페로 안정적 사업구조를 가지고 있다.

현재 180여개의 매장을 보유했으며 지난해 매출 581억원, 영업이익 57억원을 기록했다. 이중 메가박스중앙 연결 매출로 반영된 금액은 332억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

고진영 기자의 다른 기사 보기

-

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나