[저축은행 CIR 리포트]SBI저축, '리테일' 집중 힘입어 경영 효율성 '1위'①작년 말 CIR 11.9%…충전이익 감소에 상승세 '주춤', 판관비도 감축

김서영 기자공개 2024-05-14 13:27:40

[편집자주]

지난해에 이어 올해도 저축은행업계에는 충당금 쇼크가 이어지고 있다. 대손충당금 전입액을 확대하라는 금융당국의 압박이 계속되면서 순이익 선방이 어려운 상황이다. 관건은 '얼마나 효율적으로 경영했는지'에 달렸다. 총영업이익경비율(CIR)은 은행권 경영 효율성의 기준으로 통한다. 최근 3년간 주요 저축은행의 CIR 추이를 분석해봤다.

이 기사는 2024년 05월 10일 14시35분 THE CFO에 표출된 기사입니다

코로나 시기였던 2022년 말 공격적인 영업에 나서며 판관비가 최고치를 경신했다. 그럼에도 충당금적립전이익(충전이익) 상승세가 꾸준히 이어져 CIR 수치는 최저점을 기록했다. 다만 최근 비우호적인 업황을 맞아 CIR 개선세가 주춤하는 모습이다. 이에 판관비를 줄이며 수익성 방어에 나섰다.

◇CIR 수치 11.9%, 자산 상위 10개사 중 '1위'

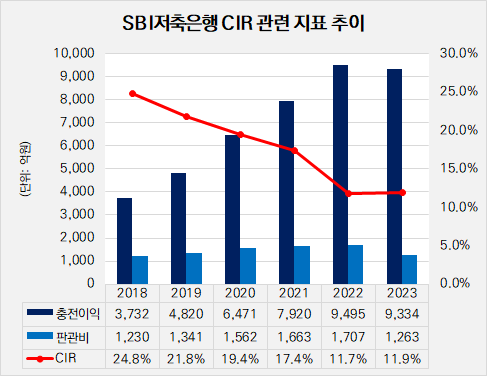

SBI저축은행은 작년 말 기준 CIR 수치가 11.9%로 나타났다. 자산 규모 기준 상위 10개사 중에서 가장 낮은 수치로 CIR 수치가 10%대를 보인 건 SBI저축은행이 유일했다. 2021년 이후 CIR 개선 폭 역시 5.4%p로 이들 10개사 가운데 가장 컸다.

총영업이익경비율 CIR은 은행에서 사용하는 경영 효율성 지표로 총영업이익 가운데 판관비로 지출되는 비율을 의미한다. 여기에서 총영업이익은 영업이익에서 충당금을 제하지 않은 충전이익에 판관비를 더해 계산한다. CIR 수치가 낮을수록 경영 효율성이 좋은 것으로 분석한다.

SBI저축은행은 2018년부터 꾸준히 CIR 수치를 효과적으로 개선해왔다. 당시 CIR은 24.8%로 나타났다. 이때 충전이익은 3732억원, 판관비는 1230억원이었다. 이듬해 2019년에는 CIR이 21.8%를 기록했고, 2020년 19.4%로 낮아지며 10%대에 진입했다. 2021년에는 17.4%를 기록하는 등 2018년부터 4년간 CIR 수치를 매년 2%p씩 개선한 셈이다.

또 최근 3년간 코로나 시기를 겪으며 CIR 수치는 큰 폭으로 개선됐다. 당시 저금리 호재가 불러온 유동성 확대는 저축은행업계의 최대 호황을 이끌었다. 2022년 말 충전이익이 9495억원으로 1조원에 육박했고, 판관비도 1707억원으로 최고점을 찍었다. CIR 수치는 전년보다 5.7%p 개선된 11.7%로 나타났다. 이는 2018년 이후 최저치다.

다만 지난해 고금리 장기화라는 위기를 맞닥뜨리며 CIR 수치 내림세에 제동이 걸리게 됐다. 작년 말 SBI저축은행의 CIR 수치는 전년보다 0.2%p 소폭 증가한 11.9%로 나타났다. 가파르게 증가하던 충전이익이 작년 말 9334억원으로 2018년 이후 처음으로 줄었기 때문이다.

◇'소매금융 집중'에 CIR 개선 뚜렷…올해 판관비 절감 눈길

SBI저축은행이 CIR 수치를 꾸준히 개선할 수 있었던 건 소매금융 집중 전략 덕분이다. 충전이익은 신용대출 영업에서 발생하는 충당금 비용은 제외한다. 소매금융에 집중해 여신 규모를 키울수록 CIR 개선 효과가 크게 나타난다고 볼 수 있다.

SBI저축은행은 과거 현대스위스저축은행 시절 부동산PF 대출에서 부실이 발생하며 경영 정상화 절차에 돌입한 바 있다. 결국 2013년 일본계 투자금융회사인 SBI홀딩스 품에 안겨 경영 정상화에만 1조원을 투입했다. 이에 부동산 시장 호황기에도 보수적인 영업 기조를 유지하며 소매금융 영업에 매진했다.

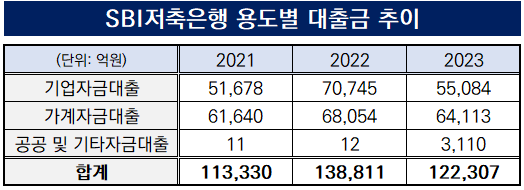

2018년 전체 대출금 6조456억원에서 가계자금대출(2조6951억원)이 차지하는 비중은 44.58%였다. 기업자금대출이 3조3484억원으로 55.39%에 해당하며 절반을 넘겼다. 반면 2021년 말 기준 가계자금대출이 6조1640억원으로 전체의 54.39%를 차지하며 역전했다. 작년 말에도 가계자금대출은 6조4113억원으로 증가했고 52.42%로 나타났다.

이밖에도 SBI저축은행이 10%대의 낮은 CIR 수치를 기록할 수 있었던 건 지난해 판관비 감축 영향도 있었다. 지난해 말 판관비는 1263억원으로 전년 동기(1707억원)보다 26% 줄었다. 영업이 어려워지다보니 비용 절감에 나선 까닭이다.

구체적으로 살펴보면 인건비와 광고비 감축이 주효했다. 감사보고서에 따르면 2022년 말 급여는 589억원이었는데 작년 말 329억원으로 44.14% 줄었다. 광고비의 경우 같은 기간 291억원에서 114억원으로 60.8% 감소했다.

SBI저축은행 관계자는 "지난해에는 영업을 거의 할 수 없었다보니 충전이익이 감소할 수밖에 없었고, 이익 감소를 극복하기 위해 비용 절감에 주력했다"며 "다만 타 대형사와 다르게 부동산PF 대출을 거의 취급하지 않기 때문에 충당금 적립에서 자유로웠던 영향이 컸다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

- [여전사경영분석]IBK캐피탈, 지분법 손실에 순익 '뒷걸음'…올해 GP 역량 강화

- 우리은행, 폴란드에 주목하는 이유

- [Policy Radar]금감원, MBK발 사모펀드 전방위 점검...LBO 방식 손볼까

- [캐피탈사 리스크 관리 모니터]우리금융캐피탈, 잠재 위험 대비 수입차 고액여신 집중 관리

- [NPL 경영분석]하나F&I, 전략적 채권 회수 지연…순익 감소, 부채비율 상승

김서영 기자의 다른 기사 보기

-

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브

- [GS건설을 움직이는 사람들]남경호 부사장, 건축·주택사업 '혁신' 꾀할 적임자

- [건설사 PF 포트폴리오 점검]코오롱글로벌, 대전 선화3차 본PF 전환에 '안도'