[이글루코퍼레이션은 지금]군소한 보안업체 속, 풍부한 현금 'M&A'로 벌크업④10년간 흑자기조, 안정적 재무구조…300억 넘는 현금성자산 눈길

이상원 기자공개 2024-05-20 10:33:18

[편집자주]

이글루코퍼레이션이 설립된 지 어느덧 25년이 흘렀다. 국내 정보보안이라는 개념 자체가 약하던 시절 통합보안관제를 도입해 성공 가도를 달리며 국내 대표 보안기업 중 하나로 발돋움했다. 이제는 한 단계 더 도약을 준비 중이다. 회사를 이끈 이득춘 대표의 시선은 보안관제를 넘어 이제 디지털로 향해 있다. 3년 전 M&A를 단행하며 빠르게 사업 다각화를 벌이는 중이다. 이글루코퍼레이션의 성장 스토리와 새로운 도약을 위해 어떤 준비를 하고 있는지 등을 들여다본다.

이 기사는 2024년 05월 17일 07:29 thebell 에 표출된 기사입니다.

그중 하나가 이글루코퍼레이션이다. 국내 대표 보안관제 기업으로써 꾸준한 실적 성장을 기반으로 2021년 연달아 두 건의 M&A를 성공시켰다. 덕분에 매출 기준 업계 2위 자리까지 올라섰다. 이후로도 지출은 많다. 다만 견조한 수익성을 기반으로 안정적인 재무구조를 이어가고 있다. 300억원이 넘는 현금성자산을 보유하고 있을 정도다.

◇신사업 위한 M&A, 독립적 운영권 보장하며 시너지 극대화

이글루코퍼레이션은 2010년 코스닥 상장 후부터 꾸준히 M&A에 대한 강한 의지를 드러내 왔다. 당시 신주 공모로 약 210억원의 자금을 확보한 데다 2012년에는 신주인수권부사채(BW) 발행 등으로 400억원을 조달하는 등 M&A를 위한 자금을 준비해 왔다. 당시만 하더라도 모든 가능성을 열어두고 M&A를 최우선 순위에 뒀다.

하지만 첫 딜이 성사되기까지 오랜 시간이 소요됐다. 2021년 처음으로 M&A 시장을 두드렸다. 2개 딜을 연달아 진행하면서 그동안 아껴왔던 자금을 쏟아부었다. 먼저 소프트웨어 테스팅 전문 기업 코드마인드를 인수했다. 소프트웨어 사용이 늘어나는 가운데 어떤 환경에서도 안정적으로 작동할 수 있도록 테스팅하는 사업을 하는 곳이다.

코드마인드는 완전 자동방식으로 화이트박스 테스팅을 제공하는 동적 검증 도구 '코요테(COYOTE)'를 국내 최초로 개발했다. 이글루코퍼레이션은 해당 시장이 2027년까지 600억달러(약 83조원)에 달할 것으로 예상된다는 점에서 시장 선점을 위해 코드마인드를 사들였다. 인수 이듬해에는 코드마인드를 또 다른 자회사 디아이섹과 합병시켰다. 양사 간 기술력과 네트워크의 시너지를 극대화해 소프트웨어 테스팅 시장 공략에 속도를 내고 있다.

이글루코퍼레이션은 같은해 '파이오링크' 인수도 발표했다. 클라우드 보안 전문 기업으로 NHN이 보유한 지분 28.97%를 350억원에 사들이며 단숨에 최대주주로 떠올랐다. 파이오링크의 클라우드, 네트워크 보안 솔루션에 이글루코퍼레이션의 제품을 탑재해 함께 관련 시장을 공략하겠다는 의도였다.

코드마인드와 파이오링크 인수는 한 가지 공통점이 있었다. 바로 독립적 운영권 보장이다. 통상적으로 피인수 기업은 인수 기업의 인사들로 채워지며 이전 기업의 색채를 빠르게 지워가기 마련이다. 하지만 이글루코퍼레이션 이득춘 대표는 코드마인드 신승철 대표, 파이오링크 조영철 대표를 유임하며 독립적인 운영을 보장해줬다.

독립적 운영은 기존 경영 기조를 유지하며 인력 유출이나 사업방향 상실 등 유무형적 리스크를 최소화하기 위한 목적이 강했다. 최근 실적 등 추이를 보면 이 같은 판단은 합리적인 결정이었다.

이글루코퍼레이션 관계자는 "글로벌 보안 시장의 트랜드가 빠르게 변화하는 만큼 여기에 대응해 나가야 한다. 코드마인드와 파이오링크 인수 모두 신사업에 빠르게 진출하기 위한 것"이라며 "이들 기업들과의 시너지를 통해 궁극적으로는 보안 플랫폼 기업으로 성장을 준비하고 있다"고 말했다.

◇9년간 지속된 매출 성장, 높은 인건비에 수익성 방어는 부담

2년여전 잇따른 M&A를 단행하며 많은 자금을 소요했지만 재무적인 부담은 말끔히 씻어낸 모양새다. 그 기반에는 양호한 실적 성장세가 있었다.

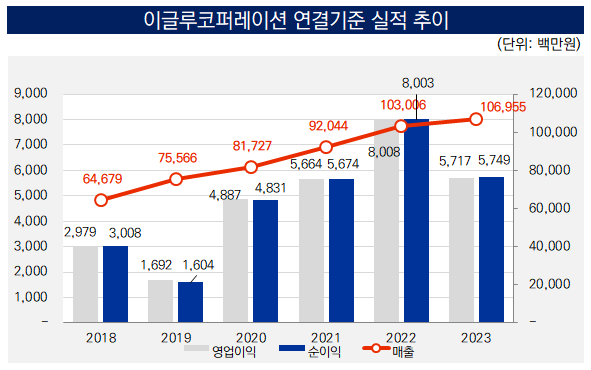

이글루코퍼레이션은 2006년 처음으로 매출 100억원 고지를 밟은 후 18년 만에 10배 성장했다. 2022년 연결기준 매출 1000억원을 달성한 가운데 작년 2년 연속 1000억원을 돌파했다. 매출로는 매년 역대 최대 매출 기록을 경신해나가고 있다. 이는 보안관제 서비스 자체가 건당 비용이 높아 매출을 안정적으로 유지할 수 있기 때문이다.

2020년부터 2023년까지 이글루코퍼레이션이 수주한 총 금액만 851억원에 달한다. 모두 국가정보자원관리원, 국회사무처, 우정사업부, 외교부, 한국도로공사 등 공공기관으로 이뤄져 있다. 작년 말 기준 수주잔고는 50억원 수준이지만 현재 국내에서는 이글루코퍼레이션이 보안관제 분야를 주도하고 있어 수주잔고는 다시 늘려갈 것으로 예상된다.

매출은 지속적으로 성장하고 있는 반면 영업이익은 다소 들쑥날쑥한 모습이다. 영업비용이 매출액에 버금가기 때문이다. 이 중에서 사업 특성상 많은 직원을 파견해야 한다는 점에서 인건비가 큰 비중을 차지한다. 사업 규모에 비해 수익성이 떨어질 수 밖에 없는 구조다. 지난해 이글루코퍼레이션이 지출한 인건비만 약 500억원이다. 매출의 절반이다.

작년 영업이익은 57억원으로 전년 대비 28.6% 줄어들었다. 영업이익률도 2.4%포인트 줄어든 5.3% 수준에 그쳤다. 다만 2015년 이후 이어온 흑자기조는 탄탄한 재무구조의 근간이 됐다. 지난해 감가상각전 영업이익(EIBTDA)은 83억원 수준이다.

과거 한 때 재무구조가 소폭 약화하기는 했으나 빠르게 회복했다. 2017년 처음으로 자금을 차입했고 본격적인 조달은 2020년 시작됐다. 그 해 유동성장기부채 6억, 장기차입금 16억 등 22억원이었다. 이듬해 M&A를 단행하며 총차입금은 80억원까지 늘었다. 차입금의존도는 9.2%, 부채비율은 35.4%였다.

2022년 들어 차입금을 빠르게 줄여나갔다. 그 해 말 차입금의존도는 2.4%에 불과하다. 고금리 시대에 접어들자 이자부담을 줄이기 위해 서둘러 차입금 상환에 나선 것으로 보인다. 현금성자산도 넉넉하다. 작년 말 연결기준 유동자산은 394억원이다. 당장 현금화할 수 있는 기타유동금융자산은 156억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입