[콘텐츠기업 딥다이브]<파묘> 대박친 쇼박스, 매출채권 급증한 이유극장 부금액 정산에 시차 발생…일시적 현금흐름 부담, 늦어도 3개월 내 회수

고진영 기자공개 2024-07-12 13:28:55

[편집자주]

콘텐츠기업의 사업 운영과 재무는 전통적 산업과 구분되는 특징이 있다. 업다운을 예상하기 어렵고 극단을 오가는 변동성에 노출된다. K-컬쳐의 전성기. 국내 콘텐츠 플레이어들의 다변적 현황과 재무적 이슈, 거버넌스를 모두 면밀히 살펴본다.

이 기사는 2024년 07월 10일 08시56분 thebell에 표출된 기사입니다

다만 올 1분기 쇼박스는 <파묘>의 기록적 흥행에도 불구 현금 증가분이 예상보단 크지 않았다. 개봉시기가 2월이다 보니 매출 발생과 정산 시기에 시차가 발생했기 때문이다.

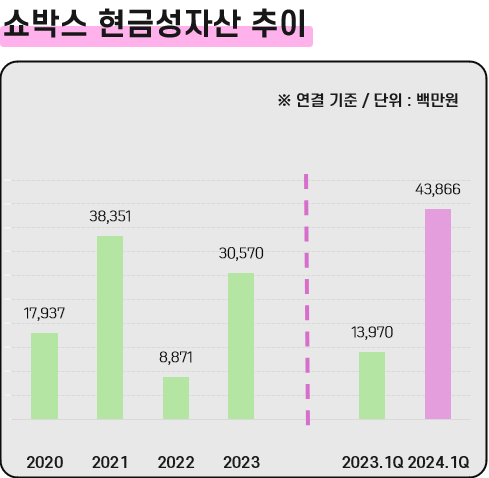

쇼박스의 현금성자산은 1분기 말 연결 기준으로 약 439억원 쌓였다. 단기금융상품 25억원이 포함된 금액이다. 작년 말 306억원에서 약 133억원 늘긴 했지만 역대급 박스오피스 실적을 감안하면 상대적으로 적다.

1분기 쇼박스는 매출 632억원을 기록했다. 천만영화 <암살>이 개봉했던 2015년 이후 분기 최대 매출을 찍었다. 이중 99.5%인 629억원이 영화 부문에서 나왔는데 쇼박스가 메인투자한 <파묘>가 관객수 1191만명을 동원하며 대흥행한 덕분이다.

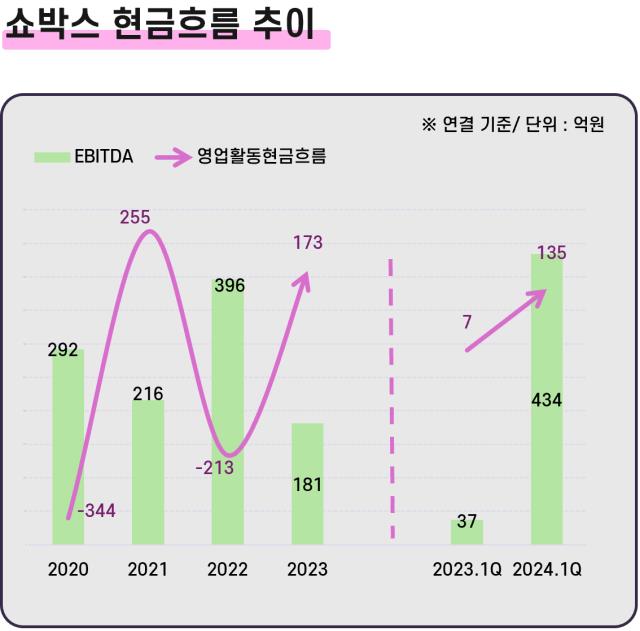

이 기간 EBITDA(상각 전 영업이익) 역시 434억원을 기록, 3개월 만에 지난해 연간 EBITDA(181억원)의 2배를 벌었다. 당기기순손익의 경우 지난해 303억원을 손해봤지만 올 1분기엔 200억원 이상의 흑자를 냈다. 근 10년래 최고 성적을 쓴 셈이다.

문제는 <파묘> 개봉 시기에 있다. 박스오피스 수익은 부가가치세 10%, 영화발전기금 3%를 빼고 남은 금액을 극장과 배급사(쇼박스)가 부율(영화상영 수익분배비율)에 따라 나눠 갖는다. 상영관은 배급사에 정산해줘야 하는 이 돈을 보통 한 달 단위로 정산해 주고 있다.

<파묘>의 경우 2월 22일 개봉했기 때문에 3월 말까지 정산받지 못한 금액이 상당했다. 매출은 발생했지만 현금으로 들어오지 않고 매출채권으로 잡혔다는 이야기다.

해외배급사로부터 받아야 할 돈도 있다. 해외 배급계약은 통상 최소금액(MG)을 보장해주는 방식으로 계약한다. <파묘>는 해외 흥행으로 MG 금액을 넘는 오버리지 셰어(Overage Share)가 발생했으며 일부를 매출채권으로 달아뒀다. 종합하면 1분기 말 기준 매출채권 증가분은 434억원이다. 그만큼 현금흐름에 부담으로 작용했다.

다만 매입채무 역시 155억원 증가하면서 운전자본 부담을 일부 완화시켰다. <파묘>의 BEP(손익분기점) 돌파로 쇼박스는 제작사와 투자사에 수익을 배분해야 하는데 이 금액을 바로 주지 않고 모아서 지급하기 때문에 발생한 매입채무다.

매출채권과 매입채무를 반영한 쇼박스의 1분기 운전자본투자액은 296억원으로 작년 1분기의 10배 수준이다. 1분기 EBITDA가 작년 한 해의 2배를 웃돌았는데도 영업활동현금흐름이 135억원에 그친 데엔 이런 이유가 있다. 2023년의 경우 영업현금이 173억원을 기록했는데 이를 밑돌았다.

다만 쇼박스는 매출채권 회수기간이 통상적으로 한 달, 늦어도 3개월 이내이기 때문에 지급이 미뤄진 정산액은 2분기 회계에 반영될 것으로 보인다. 2분기 매출이 1분기에 못 미쳐도 운전자본부담은 크게 줄어들 수 있다는 뜻이다.

또 극장 매출은 <파묘>의 개봉 시기상 1분기가 더 클 수밖에 없지만 제작비 등을 전부 털어낸 만큼 수익성은 2분기에 더 좋아질 것으로 예상된다. IPTV와 계약한 VOD(주문형 비디오) 관련 부가 매출도 2분기에 인식될 전망이다. IPTV 매출의 경우 발생하는 원가가 없기 때문에 플랫폼과 수익을 절반씩 나눠가진다.

쇼박스 관계자는 "일본은 아직 개봉을 앞두고 있는 상황이어서 <파묘> 관련 해외 매출은 계속 발생할 것으로 보인다"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

고진영 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다