[House Index]'절반의 성공' BNK증권, 1%대 ROE에도 '희망적'부동산 외 IB 부문, 조정영업이익 15% 증가 '기여'…'정통 IB 드라이브' 효과 현실화

권순철 기자공개 2024-08-07 07:01:50

이 기사는 2024년 08월 05일 07시52분 thebell에 표출된 기사입니다

이를 두고 정통 IB 부문을 강화하기 노력들이 절반의 성공을 거뒀다는 평가가 나온다. 그간 부동산 부문에 대한 높은 의존도가 약한 고리로 지적 받았지만 ECM·DCM 비즈니스의 저변 확대로 발생한 성과들이 전체 수익을 방어한 것으로 드러났다.

◇상반기 ROE 1%대 마무리…순이익 72억 '방어'

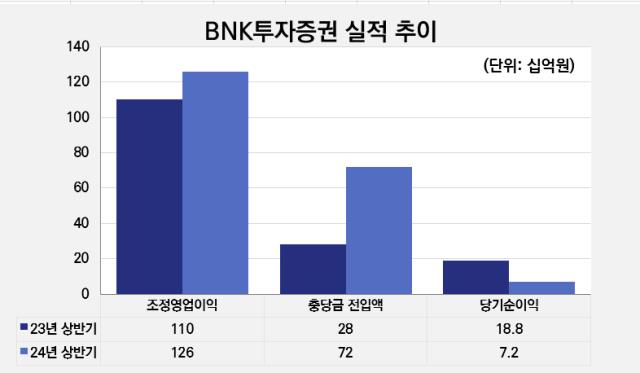

2일 투자은행(IB) 업계에 따르면 지난 7월 31일 BNK금융지주가 2분기 경영실적을 발표한 가운데 BNK투자증권은 74억원의 순손실을 기록했다. 지난 1분기 146억원의 순이익을 냈지만 2분기 적자 전환하며 상반기 총 72억원의 순익이라는 성적표를 받아들었다.

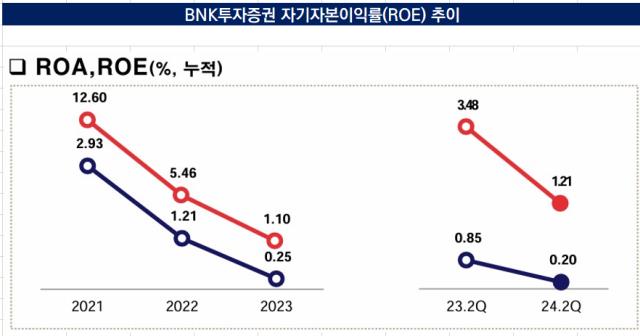

결과적으로 상반기 ROE는 1%대로 마무리하게 됐다. 2021년 기준 12.60%대까지 치솟았던 ROE는 점차 하락세를 타며 지난해 말 1.10%까지 가라앉았다. 물론 지난 1분기 3.48%로 소폭 상승했지만 2분기 적자 전환으로 순이익이 쪼그라들면서 1.21%로 돌아섰다.

1%대 ROE에 머물게 된 배경에는 정체된 수익성이 결정적이라는 평가가 지배적이다. 이 하우스는 IB 부문에서 발생하는 수수료, 특히 부동산 PF 대출을 지급하는 과정에서 취득하는 수수료 수익에 의존해왔다. 2021년과 2022년 수수료 부문의 이익은 전체 영업이익의 절반 가량을 차지했다.

그러나 지난해 PF 부실 여파로 수수료는 더 이상 확고한 이익창출원이 될 수 없었다. 2023년 수수료 부문 이익은 806억원으로 전체 조정영업이익(2064억원)의 약 3분의 1로 감소했다. 올해 상반기에도 수수료 수익은 461억원으로 전년 동기(620억원) 대비 25% 줄었다.

BNK투자증권에서는 올해 들어 정체된 수익성을 반전시키기 위한 노력을 본격적으로 이어갔다. 연초 정통 IB맨인 신명호 대표이사가 지휘봉을 잡은 후 ECM·DCM 비즈니스의 저변은 과거와 비교해 상당 부분 확대됐다. 여전히 ROE는 1%대에 머물렀지만 성과가 수익으로 연결되기 시작하면서 향후 순항을 예상하는 이들도 적지 않다.

특히 2분기 적자에도 부동산 부문에 대한 의존도가 줄어든 것은 희망적인 성과로 보여진다. 충당금 전입을 제외하고 조정영업이익 자체는 상반기 126억원으로 전년 동기 대비 약 15% 증가했다. BNK투자증권 관계자는 "부동산보다 ECM, DCM에서 벌어들인 인수 및 금융 수수료가 조정영업이익 증가에 기여하는 부분이 더 컸다"고 밝혔다.

과거와 비교해 ECM·DCM 비즈니스 저변이 확대된 영향이 컸다. ECM에서는 5년 만에 에스오에스랩 IPO 인수단으로 들어간 데 이어 씨씨미디어서비스, 유큐브 등 여러 상장예비기업과 주관 계약을 맺는데 성공했다. 서진시스템의 1000억원 규모의 전환사채(CB) 발행 과정에서도 발행액의 절반을 책임지는 등 존재감을 드러냈다.

DCM 부문에서의 성과도 눈에 띈다. 지난해와 지지난해 DCM 주관 실적은 각각 500억, 1700억원에 머물렀다. 그러나 더벨플러스에 따르면 올해가 다 끝나지 않은 시점에서 2일 기준 BNK투자증권의 주관 실적은 8286억원으로 집계됐다. 이를 통해 거둔 수수료 수입은 전년 동기(8억원) 대비 약 75% 증가한 14억원으로 확인됐다.

일각에서는 그럼에도 전체 수익에 대한 기여도가 미미하다는 입장이 제기되기도 한다. 다만 BNK가 부동산 외 IB 부문을 보강하기 시작한 지 얼마 되지 않은 시점에서 기여도를 판단하는 것은 다소 이른 결정이라는 지적도 제기된다. 오히려 지금 시점에서 성과가 현실화된다는 쪽에 무게를 둬야 한다는 상황이라는 것이다.

IB 업계 관계자는 "BNK증권에 주요 IB 인력들이 충원된지 3개월도 안 된 시점에서 기업금융 부문의 기여도를 따지는 것은 다소 조심스럽다"면서 "통상 체질을 개선한다고 하면 IB 강화는 중장기 차원의 프로젝트로 인식되지, 채권 운용이나 리테일 부문을 통해 수익성을 보완하는 경우가 많다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

권순철 기자의 다른 기사 보기

-

- [thebell League Table]깊어지는 시장 침체, 기회 거머쥔 삼성증권

- [thebell League Table]조단위 공모 빅딜 LG CNS가 지배했다

- [DN솔루션즈 IPO]'고평가 vs 적절' 밸류 놓고 갑론을박…몸값 논리에 시선집중

- [한화에너지 IPO]제안서 밸류 최대 8조…내년 빅딜 예고

- [DN솔루션즈 IPO]50% 배당성향 확약, 성장·배당주 쌍끌이 전략

- [IPO 모니터]'수요예측 흥행' 한국피아이엠, 해외기관 확약 '눈길'

- [한화에너지 IPO]구주매출 현대엔지니어링 흥행 실패, 반면교사 삼을까

- 대형 증권사 금감원 제재 여파...기관 영업 '타격'

- [IPO 모니터]로봇 테마주 옥석가리기…한국피아이엠 선전할까

- [한화에너지 IPO]이례적 속도전, 연내 예심 청구 '만지작'