[아이스크림 기업 재무 분석]빙그레, 해태아이스 인수 효과 '뚜렷'…재무구조 '우량'상반기 차입금의존도 6% 불과, 매출·영업익도 작년 대비 4·12% 증가

박기수 기자공개 2024-08-28 08:15:22

[편집자주]

전 세계 주요 대도시 중 서울이 35도 이상 폭염 일수가 가장 큰 폭으로 증가했다고 한다. 덥고 습한 날씨에 대다수가 불쾌하지만 누군가 미소를 짓는다면 그것은 아이스크림 기업일 것이다. 무더운 날씨가 이어지는 올해도 아이스크림 업체들의 성과 전망은 시장의 주목을 받고 있다. 롯데와 빙그레 2강 체제로 재편된 아이스크림 시장 내 주요 기업들의 재무 상황을 THE CFO가 점검해봤다.

이 기사는 2024년 08월 21일 14:45 THE CFO에 표출된 기사입니다.

빙그레는 올해 상반기 연결 기준 매출과 영업이익으로 각각 7083억원, 660억원을 기록했다. 작년 상반기 매출 6822억원, 영업이익 590억원 대비 각각 3.8%, 11.8% 증가했다. 영업이익률은 9.3%다. 작년 상반기 영업이익률 8.6%보다 0.7%포인트 높아졌다.

빙그레는 △아이스크림 등 빙과 제품을 포함해 △우유/치즈 △커피 △발효유 △주스 등 냉장 식품 품목도 제조·유통한다. 냉장식품의 대표 격으로는 '바나나맛우유', '요플레'가 있다.

대표적인 아이스크림 제품들은 '메로나', '뽕따', '투게더', '그라시아 쿠앤크', '끌레도르', '붕어싸만코', '슈퍼콘', '비비빅', '빵또아', '요맘때', '엔초', '카페오레', '캔디바', '더위사냥' 등 국민 대다수에 비교적 친숙한 라인업을 갖추고 있다.

여기에 빙그레는 2020년 10월 해태제과로부터 해태아이스크림 지분 100%를 1325억원에 인수하면서 아이스크림 라인업을 한 층 더 늘렸다. 해태아이스크림의 대표적인 아이스크림 제품으로는 '부라보콘', '누가바', '쌍쌍바', '바밤바', '탱크보이', '호두마루', '폴라포', '탱크보이' 등이 있다.

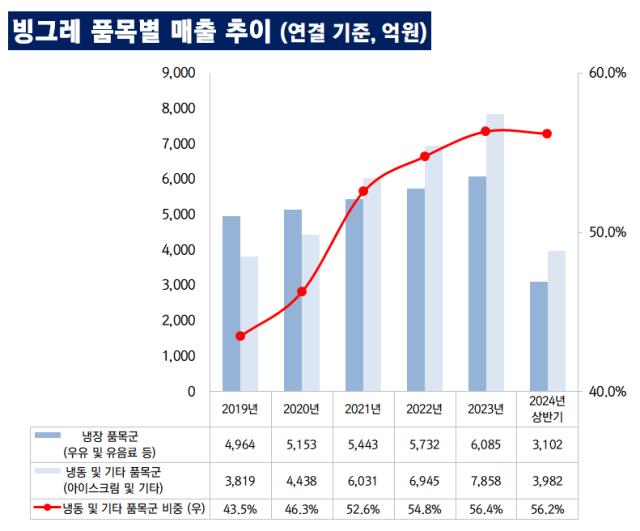

해태아이스크림 인수 이후 빙그레는 냉장 대비 냉동 식품의 매출 비중이 더욱 높아졌다. 2020년까지만 하더라도 빙그레의 매출 중 46.3%이 냉동 및 기타 품목군에서 발생했다. 다만 해태아이스크림을 인수한 후 이듬해인 2021년부터 냉동이 냉장 품목군의 매출을 상회했다. 냉동 식품의 매출 비중은 2021년 52.6%에서 작년 56.4%까지 늘어났다. 올해 상반기에도 냉동 매출 비중은 56.2%다.

빙그레 연결 매출의 증가 효과도 불러왔다. 인수 시점이었던 2020년 해태아이스크림의 매출은 1564억원이었다. 작년에는 매출이 1991억원까지 성장했다. 해태아이스크림은 빙그레의 100% 자회사이기 때문에 실적이 모두 빙그레 연결 재무제표에 반영된다.

실제 빙그레는 해태아이스크림 인수로 매출 1조원 시대를 열었다. 2020년 연결 매출 9591억원에 이어 2021년 1조1474억원, 2022년 1조2677억원을 기록했다. 작년 매출은 1조3943억원을 기록했다. 올해 상반기에도 매출 7083억원을 기록 중이다.

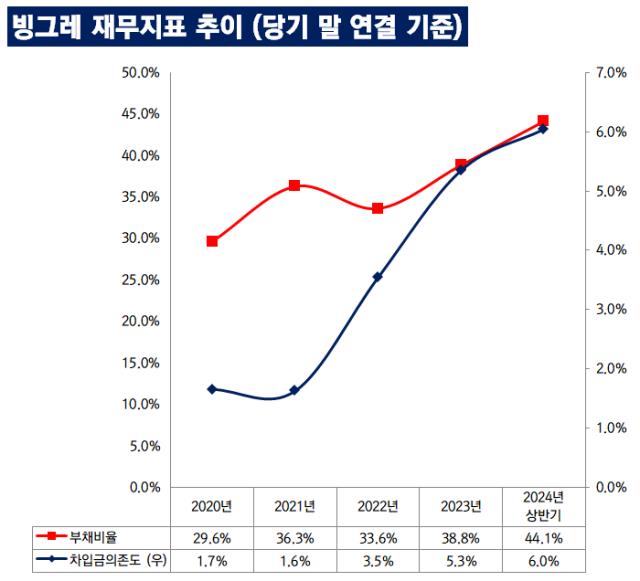

빙그레의 또 다른 강점은 재무구조다. 1000억원이 넘는 돈으로 해태아이스크림을 인수했지만 빙그레는 올해 상반기 말 기준 연결 부채비율이 44.1%에 불과하다. 동종업계 라이벌인 롯데웰푸드의 부채비율(95.5%)보다도 훨씬 낮다.

또 하나는 부채의 대부분이 영업성부채라는 점이다. 이자비용이 발생하는 금융권 차입금은 올해 상반기 말 기준 589억원에 불과하다. 차입금의존도는 6% 수준으로 낮다.

우량한 재무구조를 기반으로 빙그레는 최근 투자에 나서고 있다. 작년 11월 말 빙그레는 충청남도 천안 소재 동부바이오 일반산업단지의 토지와 건물을 876억원에 양수한다고 공시했다. 신공장 증설을 위한 부지 확보 차원이었다.

해태아이스크림도 경상북도 경산시에 위치한 아이스크림 공장 증설에 나서고 있다. 해태아이스크림의 올해 상반기 말 자산총계는 1659억원으로 작년 말 1489억원 대비 6개월 만에 11.4% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [BNK증권 IB 리빌딩] '신명호 시대' 반년, '더 뚜렷해진' 성과와 과제

- [김화진칼럼]선임사외이사제도의 활용

- [네카오 페이사업 돋보기]신기술 시너지 창출 골몰, 부동산·생활 금융 강화

- 호반그룹, 오너가 경영참여 확대

- [thebell note]신신제약 오너와 '트라이애슬론'

- [바이오텍 유증·메자닌 승부수]프레스티지파마, CDMO 자회사 지원 이번엔 '출자전환'

- 기술이전 실적 절실한 샤페론, 더딘 개발속도 대안 고민

- [삼성·SK 메모리 레이스]eSSD 전쟁 격화, 낸드왕의 귀환·HBM 선두의 반격

- [이통3사 본업 전략 점검]상용화 로드맵 나온 6G, 이번에도 '최초' 패권 잡을까

- 복합동박 '드라이브' 태성, 자금조달 상한선 높인다

박기수 기자의 다른 기사 보기

-

- [Financial Index/LG그룹]차입금 갚는 LGD, 엔솔·화학·전자는 '조달'

- [2024 이사회 평가]LG엔솔, 글로벌 반열에 오른 다양한 전문성

- [Financial Index/LG그룹]시가총액 대부분 감소, PBR 1배 이상 작년 5곳→올해 3곳

- [2024 이사회 평가]LG엔솔, '경영진 독립' 대신 '그룹과 발 맞추는' 이사회

- [Financial Index/LG그룹]CNS·이노텍, ROE 부동의 1·2위…엔솔은 '캐즘' 악영향

- [Financial Index/LG그룹]매출·영업익 감소세, 전자·디스플레이 '분전'

- [2024 이사회 평가]LG에너지솔루션, 경영 성과 제외 '꽉 찬 육각형'

- [유동성 풍향계]LG, 화학·전자 지분 취득 재원 충분…자회사 매각 덕분

- [레버리지&커버리지 분석]이진욱 DL케미칼 상무, 골칫거리 '이자' 절감 일등공신

- [아이스크림 기업 재무 분석]롯데 OEM과 자체 브랜드 갖춘 강소기업 '동그린'