KDB생명, 잇따른 자본확충에도 실질효과는 '금액 미만' 2990억 유상증자 이은 2000억 후순위채…차환 탓에 자본확충효과 2800억으로 제한

강용규 기자공개 2024-08-28 12:22:14

이 기사는 2024년 08월 23일 07시26분 thebell에 표출된 기사입니다

KDB생명은 앞서 유상증자를 통해서도 자본을 확충했으나 마찬가지로 후순위채의 콜옵션 대응 탓에 실질효과가 조달 금액에 미치지 못했다. 다만 이번 차환을 넘기면 향후 몇 년 동안 자본성 증권의 콜옵션이나 상환 만기의 부담이 사라지는 만큼 자본구조 개선에 전념할 수 있을 것으로 예상된다.

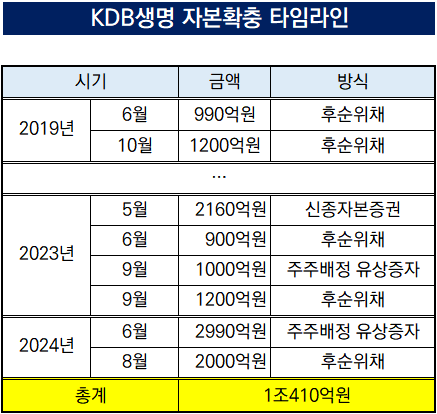

KDB생명에 따르면 30일 청약을 목표로 2000억원 규모의 후순위채 발행을 추진 중이다. 앞서 6월 실시한 2990억원 규모 유상증자에 이은 올해 2번째 자본확충이다.

KDB생명 측에서는 신지급여력제도(K-ICS, 킥스)에 대한 대응력 제고 및 안정적인 재무건전성 유지를 위한 자본확충이 이번 후순위채 발행의 목적이라고 설명했다. 후순위채 발행을 통해 지급여력비율을 끌어올리겠다는 것이다.

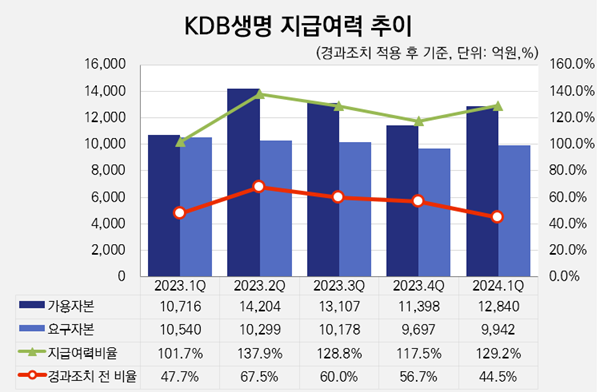

KDB생명은 2024년 1분기 말 기준으로 가용자본(지급여력금액)이 1조2840억원, 요구자본(지급여력기준금액)이 9942억원으로 각각 집계됐다. 지급여력비율은 129.2%로 감독 당국의 권고 기준인 150%과는 격차가 있다.

심지어 이는 자본감소분 경과조치 적용 후 기준이다. 경과조치가 없다면 KDB생명은 가용자본 6552억원, 요구자본 1조4711억원으로 지급여력비율이 44.5%까지 낮아진다. 당국 기준인 150%는 고사하고 보험업법상 시정조치의 기준인 100%에도 못 미친다.

2000억원의 후순위채를 계획대로 발행할 경우 KDB생명의 지급여력비율은 1분기 경과조치 적용 전 기준 58.1%, 적용 후 기준 149.3%까지 높아진다. 경과조치의 도움을 받으면 당국의 권고 기준에 근접할 수 있다.

다만 KDB생명은 오는 10월18일자로 지난 2019년 발행한 1200억원 규모 후순위채의 콜옵션(조기상환권) 행사 시점이 도래한다. 앞으로 2개월도 남지 않은 만큼 이 후순위채의 콜옵션에 차환 대응을 위한 추가 자본확충이 실시될 가능성은 높지 않다.

즉 KDB생명이 이번에 발행하는 2000억원 후순위채는 다가오는 1200억원의 차환 대응을 위한 것이기도 하다. 실질적인 자본확충 효과는 800억원에 불과한 셈이다. 이를 바탕으로 예상 지급여력비율을 다시 산출하면 경과조치 후 기준으로 137.2%에 머무른다. 가용자본 확충 효과가 기존 20.1%p(포인트)에서 8%p까지 줄어드는 것이다.

KDB생명은 지난 6월에도 유상증자를 통해 2990억원을 조달했다. 다만 이 때도 조달 금액이 모두 자본확충 효과로 이어지지는 않았다. 990억원은 6월21일 콜옵션이 도래한 후순위채의 차환에 투입돼 가용자본 확충의 실질적 효과는 2000억원에 그쳤다.

이처럼 KDB생명은 올해 잇따른 자본확충에도 금액만큼의 효과를 보지는 못하고 있다. 그러나 앞으로는 다를 것으로 전망된다. 오는 10월 1200억원 후순위채의 콜옵션을 행사하고 나면 다음 상환은 2028년 6월 900억원 후순위채의 콜옵션이다. 4년에 가까운 기간 동안은 자본확충 시 금액대로의 효과를 볼 수 있다는 말이다.

2014년부터 KDB생명을 관리 중인 산업은행은 지난해까지 6차례나 KDB생명의 매각을 추진했으나 모두 실패했다. 이에 성급하게 매각을 추진하기보다는 KDB생명의 체질을 건전화한 뒤 다시 시장에 내놓는 방향으로 전략을 수정한 상태다. 6월의 유상증자 역시 이런 기조 하에서 진행됐다.

업계 관계자는 "KDB생명은 2018년부터 크지는 않아도 꾸준히 순이익을 내는 등 자체적인 자본 보강도 진행되고 있다"며 "상환 부담이 없는 향후 몇 년 간의 자본구조 개선이 경영정상화의 열쇠가 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

강용규 기자의 다른 기사 보기

-

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민

- [보험사 CSM 점검]KB라이프, 2년째 잔액 감소...건강보험으로 반등 노린다

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

- [thebell note]관 출신 사외이사를 향한 시선