[보험사 할인율 영향 점검]ABL생명, 대규모 충격에 킥스비율 당국 권고치 하회상반기 가용자본 3670억 감소...3분기 자본확충으로 일부 만회

강용규 기자공개 2024-11-05 13:11:11

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 11월 01일 11시12분 THE CFO에 표출된 기사입니다

ABL생명은 후순위채 발행을 통해 가용자본 감소분을 일부 만회했다. 그러나 금리 인하 등 거시경제적 환경 변수가 요구자본 부담으로 이어질 가능성을 고려하면 추가적인 조치가 필요하게 될 수 있다는 시선이 나온다.

◇기타포괄손익누계액 마이너스 전환…요구자본 부담도 커져

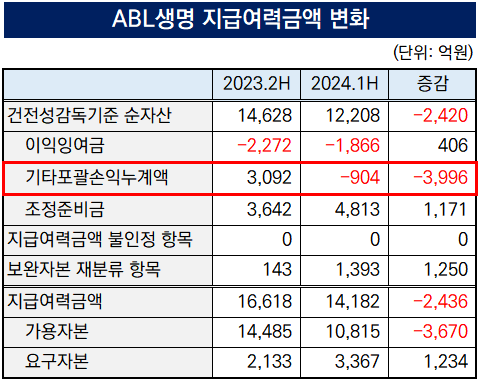

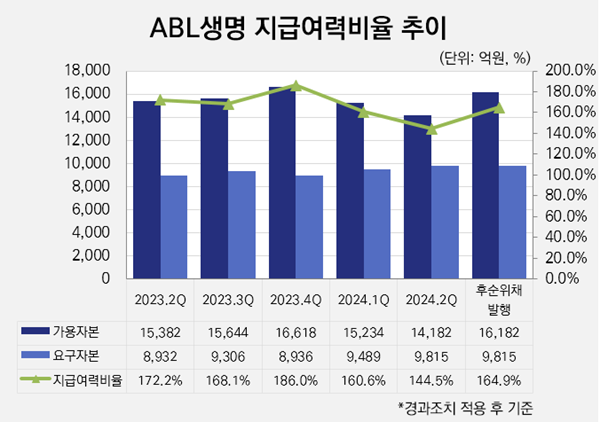

ABL생명은 2024년 2분기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 경과조치 적용 후 기준 144.5%로 집계됐다. 전년 말보다 41.5%p 하락하면서 금융감독원의 권고 기준인 150% 아래로 떨어졌다. 만약 경과조치 효과를 제거한다면 2분기 말 지급여력비율은 104.7%까지 낮아진다.

2분기 말 ABL생명의 자본구조를 자세히 들여다보면 지급여력비율의 분자에 해당하는 가용자본(지급여력금액)이 1조4182억원으로 전년 말 대비 14.7% 감소했으며 같은 기간 분모에 해당하는 요구자본(지급여력기준금액)은 9815억원으로 9.8% 증가했다.

가용자본의 감소와 요구자본의 증가는 모두 지급여력비율을 낮추는 요인이다. ABL생명 측은 2가지 요인 모두 보험부채 할인율 제도 강화에 따른 결과라고 설명했다.

당국은 지난해 IFRS17 회계기준 도입 이후 보험사들의 이익이 과대평가되고 있다는 지적에 따라 올해부터 2027년까지 단계적으로 보험부채 할인율을 인하해 경제적 실질에 부합하도록 제도를 변경했다. 올해는 장기선도금리(LTFR)를 기존 4.80%에서 4.55%로 0.25%p 낮추고 개인대출 및 특수금융의 유동성 프리미엄을 축소하는 방안이 먼저 적용됐다.

보험부채 할인율 인하는 곧 보험부채 평가액의 증가를 의미한다. 이 보험부채 증가분은 건전성감독기준 재무제표상 순자산의 하위 항목들 중 하나인 기타포괄손익누계액에 손실(마이너스)로 기록된다.

ABL생명은 지난해 말 3092억원의 기타포괄손익누계액이 올 1분기 말 921억원으로 감소한 데 이어 2분기 말에는 -904억원으로 적자전환했다. 상반기 동안 3996억원의 가용자본이 줄어든 것이다. 이 기간 이익잉여금이 406억원, 조정준비금이 1171억원씩 각각 증가했지만 기타포괄손익누계액의 감소분을 만회하기에는 부족했다.

보험부채 평가액의 증가는 상반기 ABL생명의 요구자본 구성요소 중 생명장기손해보험위험액이 7980억원에서 8536억원으로 556억원 늘어나는 등 부담 증대로도 이어졌다. 다만 ABL생명은 경과조치를 통해 2분기 말 요구자본을 1조3547억원에서 9815억원으로 낮춰 관리 중이다.

◇후순위채 발행으로 한숨 돌렸지만…추가 대책 필요성

ABL생명은 앞서 9월30일을 납입기일로 2000억원 규모의 후순위채를 발행해 가용자본의 구성요소인 보완자본을 보강했다. 2분기 말 ABL생명의 가용자본 1조4182억원에 2000억원을 더할 경우 킥스비율은 164.9%까지 높아져 당국 권고기준을 다시 상회하게 된다.

다만 보험업계에서는 금리 인하 가능성 등 요인을 들며 이번 후순위채 발행 효과가 일시적인 것에 그칠 수 있다는 우려도 나온다. 앞서 보험부채 관찰만기까지의 금리로 적용되는 국고채 10년물의 금리가 1분기 3.41%에서 2분기 3.27%로 0.14%p 낮아진 바 있는데 이로 인해 ABL생명은 요구자본 구성요소 중 시장위험액이 205억원 증가했다.

한국은행은 10월 금융통화위원회를 통해 기준금리를 기존 3.5%에서 3.25%로 인하했다. 기준금리 인하는 시장금리의 인하로 이어지며 이 경우 ABL생명은 시장위험액이 추가로 늘어날 공산이 크다.

ABL생명 관계자는 "가용자본 관리와 금리 위험 최소화에 집중할 계획"이라며 "신규 재보험 전략을 수립해 보험 및 금리 위험을 적극 관리하고 필요한 경우 부동산 매각과 후순위채 발행 등을 통해 추가 자본확충 방안을 검토할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

강용규 기자의 다른 기사 보기

-

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

- 롯데손보, 예외모형으로 흑자 유지…기본자본 확충 필요성

- 캐롯손보, 가팔라진 적자 축소세…자본관리는 과제

- 한화손보, 사외이사진 세대교체...선임사외이사도 새로 추대

- 한화생명 GA 3사, 실적 든든한 축으로 섰다

- [보험사 자본확충 돋보기]농협손보, 3개월새 잇따른 조달…적정성 방어엔 '역부족'

- [주주총회 프리뷰]SGI서울보증 상장 후 첫 총회…관전 포인트 '배당·이사회'