[IPO 모니터]'녹십자 계열' GC지놈, FI 풋옵션 발동여부 '촉각'풋옵션 행사 시한 '임박'…상장 지연 시 물량 소화 부담 '잠재'

권순철 기자공개 2024-12-09 07:23:44

이 기사는 2024년 12월 06일 07시36분 thebell에 표출된 기사입니다

물론 내년 초 상장을 추진하고 있어 FI가 당장 지분 전량을 털고 엑시트에 나설 가능성은 희박하다. 그러나 기술특례인데다가 매출 대부분을 녹십자의료재단에 의존하는 등 상장 스케줄에 부담이 될 이슈들이 남아 있어 마냥 안심할 수는 없는 노릇이다.

◇'녹십자 계열사' 상장 도전…FI 풋옵션 발동 시한 '눈앞'

6일 투자은행 업계에 따르면 GC지놈은 지난 29일 코스닥 상장을 위해 거래소에 상장 예비심사 청구서를 제출했다. 회사는 녹십자 그룹에서 유전자 분석을 맡고 있는데 내년 초 증시에 입성할 경우 동 계열사 가운데에서는 7번째 상장사로 등극한다. GC지놈의 상장 주관사는 삼성증권이 단독으로 맡았다.

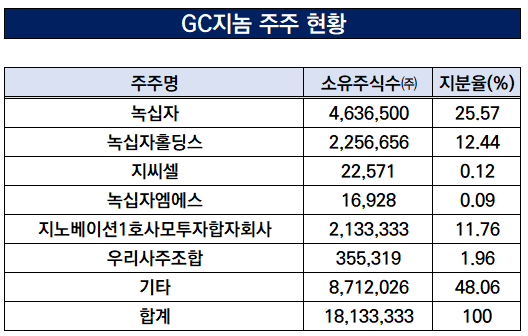

녹십자라는 후광은 GC지놈이 보유한 최대 이점이다. 현재 녹십자와 녹십자홀딩스가 각각 지분 25.57%, 12.44%를 들고 있는데 양사의 주주권 위임 계약에 따라 녹십자는 녹십자홀딩스의 지분에 해당하는 주주권도 행사한다. 또 다른 계열사인 GC셀과 녹십자엠에스도 각각 0.12%, 0.09%의 지분을 보유해 주요 주주로 등재돼 있다.

이를 바탕으로 GC지놈은 연말까지 증시에 입성하는 것을 목표로 했던 것으로 보인다. 회사는 2020년 200억원 규모의 전환사채(CB)를 발행했는데 당시 투자자로 참여한 지노베이션1호사모투자합자회사에게 2024년 12월 22일까지 상장하는 것을 조건으로 내걸었다.

다만 일정이 미뤄지면서 변수가 생겼다. 해당 시한까지 IPO가 성사되지 않을 경우 FI는 발행권면 총액의 60%(120억원) 이내의 금액에 대해 풋옵션을 행사할 수 있다. 이미 2022년 말 120억원 규모의 CB가 보통주로 전환된 것으로 알려져 있는데 IPO 시한 연장에 대한 합의는 이뤄지지 않은 상태라 언제든 풋옵션이 발동될 수 있다.

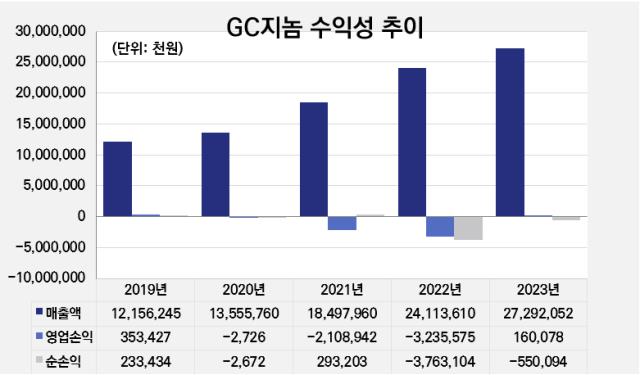

만일 FI가 조기에 엑시트를 감행해 보유 지분 전량에 대해 풋옵션을 행사한다면 GC지놈에게는 뼈아픈 타격이 될 것으로 전망된다. 2023년 GC지놈이 거둔 매출은 약 270억인데 이중 40%가 넘는 금액을 보전해줘야 하기 때문이다. 녹십자홀딩스가 구원 투수로 나설 가능성이 유력하지만 적지 않은 금액이라 부담이 없어지는 것은 아니다.

◇기술특례·단일 매출처 '변수'…상장 지연 시 풋옵션 부담 '잠재'

물론 현 시점에서 FI가 보유 지분 전량에 대해 풋옵션을 행사할 가능성은 크지 않다. CB를 보통주로 전환하기 결정했다는 시점부터 이미 IPO 이후 차익 실현을 예상하고 있었을 것이란 해석이 가능하기 때문이다. GC지놈 측 관계자는 "2020년 발행한 CB 전량이 지난달 보통주로 모두 전환됐다"며 "아직까지 풋옵션이 요청된 건은 없었다"고 덧붙였다.

그러기 위해선 내년 초 상장 스케줄에 영향을 미치는 변수가 최소화돼야 가능하지만 전망이 밝지만은 않다. GC지놈은 기술특례 트랙을 활용해 상장에 도전하는데 해당 기업들에 대한 거래소 심사 문턱이 높아진 것을 고려하면 쉽지 않은 여정이 예상된다. 기술력은 차치하고 중장기적인 수익 곡선도 하락세라 더욱 그렇다.

한 IB 업계 관계자는 "기술특례 업체든 아니든 수익성이 전반적으로 꺾이는 상황을 설득하지 못하면 요즘 같은 심사 기조 속에선 웬만하면 낙방하는 것 같다"고 언급하기도 했다. GC지놈의 매출액은 2019년 대비 지속적으로 확대되는 추세지만 영업손익과 순손익은 들쭉날쭉하게 움직이고 있다.

편중된 매출처도 약점으로 꼽힌다. 2023년 말 기준 GC지놈이 거둔 매출액(273억원)의 약 80%인 215억원은 녹십자의료재단으로부터 발생한다. 물론 2016년 상장한 녹십자랩셀(현 지씨셀)도 매출의 80% 가량을 녹십자의료재단에서 끌어온 바 있다. 그러나 GC지놈과는 달리 덩치가 훨씬 작았고 매년 이익을 냈다는 측면에서 달랐다.

모든 심사 과정을 끝마친다 해도 내년 초 IPO 시장 내 한파가 지속된다면 불가피하게 몸값을 낮추거나 상장을 연기해야 할 가능성도 있다. 엑시트 시 수익률을 고려해 공모가는 최소 5000원에서 시작될 것으로 관측되나 이 레벨에서도 더 낮아진다면 FI가 풋옵션 카드를 만지작거릴 가능성도 배제할 수 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화

- TIGER 미국30년국채커버드콜액티브, 환율 상승에 수익률 부진

- 하이일드펀드 여건 변화, 채권 운용에 무게 실린다

- [i-point]서진시스템, 907억 규모 ESS 공급 계약 체결

- [Company Watch]인텔렉추얼디스커버리, 퓨리오사AI 추가 펀딩 참여

권순철 기자의 다른 기사 보기

-

- [thebell League Table]깊어지는 시장 침체, 기회 거머쥔 삼성증권

- [thebell League Table]조단위 공모 빅딜 LG CNS가 지배했다

- [DN솔루션즈 IPO]'고평가 vs 적절' 밸류 놓고 갑론을박…몸값 논리에 시선집중

- [한화에너지 IPO]제안서 밸류 최대 8조…내년 빅딜 예고

- [DN솔루션즈 IPO]50% 배당성향 확약, 성장·배당주 쌍끌이 전략

- [IPO 모니터]'수요예측 흥행' 한국피아이엠, 해외기관 확약 '눈길'

- [한화에너지 IPO]구주매출 현대엔지니어링 흥행 실패, 반면교사 삼을까

- 대형 증권사 금감원 제재 여파...기관 영업 '타격'

- [IPO 모니터]로봇 테마주 옥석가리기…한국피아이엠 선전할까

- [한화에너지 IPO]이례적 속도전, 연내 예심 청구 '만지작'