[방산업 리포트]현대로템, K2전차 수출이 이끈 매출액 성장①디펜스솔루션부문 매출 비중 54%…주가 역대 최고가 상승

이민호 기자공개 2025-03-11 08:19:28

[편집자주]

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 02월 28일 11시38분 THE CFO에 표출된 기사입니다

◇수출이 이끄는 매출 호조…폴란드 K2전차 공급계약 주효

현대로템 사업부문은 K2전차와 차륜형장갑차 등 방산물자를 생산하는 디펜스솔루션부문, 전동차와 고속전철 등 철도차량을 생산하는 레일솔루션부문, 자동차 생산설비와 제철소 단위설비를 공급하는 에코플랜트부문으로 나뉜다.

현대로템이 이번달 6일 발표한 2024년 4분기 실적 기업설명회(IR) 자료에 따르면 현대로템의 2024년 연결 기준 매출액은 4조3766억원으로 2023년보다 22.0% 늘었다. 현대로템의 매출액 증가를 이끈 것은 디펜스솔루션부문이다. 디펜스솔루션부문 매출액은 2조3652억원으로 이 기간 49.9% 늘었다.

디펜스솔루션부문은 전체 매출액에서의 기여도를 꾸준히 늘려왔다. 전체 매출액에서의 디펜스솔루션부문 비중은 2022년 33.5%에서 2023년 44.0%로 늘었고 2024년에는 54.0%로 절반을 넘겼다.

디펜스솔루션부문의 매출은 수출이 주도하고 있다. 현대로템의 2024년 3분기 분기보고서에 따르면 디펜스솔루션부문의 2024년 3분기 누적 매출액은 1조4671억원으로 이중 65.5%(9615억원)가 수출에서 발생했다. 나머지 34.5%(5056억원)가 내수였다. 디펜스솔루션부문 매출액에서의 수출 비중은 2022년 18.3%에서 2023년 43.3%로, 2024년 3분기 누적으로는 65.5%로 갈수록 늘고 있다.

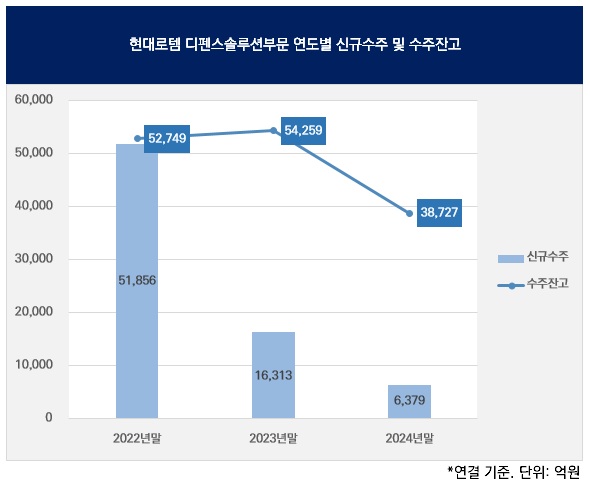

디펜스솔루션부문의 매출 호조는 수주 현황에서도 알 수 있다. 디펜스솔루션부문은 2022년 5조1856억원의 신규수주를 달성하면서 연말 수주잔고가 5조2749억원으로 뛰어올랐다. 2023년에도 1조6313억원 신규수주로 연말 수주잔고가 5조4259억원으로 늘었다. 다만 2024년의 경우 신규수주가 6379억원으로 예년에 비해 줄면서 연말 수주잔고는 3조8727억원으로 줄었다.

2022년 8월 폴란드 군비청을 대상으로 33억6540만달러(4조4992억원) 규모 K2전차 공급계약을 체결한 것이 주효했다. 이 계약은 2027년 12월까지로 2023년부터 폴란드에 대한 K2전차 수출이 본격화되면서 매출액 성장을 이끌고 있다.

이후에도 2023년 2월 2377억원 규모 차륜형대공포 2차 양산 계약과 6월 7074억원 규모 차륜형지휘소용차량 2차 양산 계약을 체결했으며 2024년에는 6월 2427억원 규모 K1전차 외주정비 계약과 7월 1485억원 규모 K1A2전차 외주정비 계약을 체결했다.

◇주가 역대 최고가 상승…증권가 목표주가 일제 상향조정

현대로템 매출 호조에 주가도 가파른 우상향 곡선을 그리고 있다. 현대로템 주가는 이번달 21일 종가 기준 9만1000원으로 역대 최고가로 뛰어올랐다. 시가총액은 9조9319억원으로 10조원 턱밑까지 상승했다.

이번달 27일 종가는 8만2600원으로 역대 최고가를 기록한 이후 소폭 하락한 상태다. 하지만 여전히 2024년말(4만9700원)에 비해 66.2% 높으며 2023년말(2만6600원)에 비해서는 210.5% 높다.

증권사들은 여전히 현대로템 주가가 상승할 여지를 크게 보고 있다. 키움증권은 이번달 25일 발표한 리포트에서 목표주가를 기존 8만7000원에서 11만4000원으로 상향 조정했다. 키움증권은 이 리포트에서 "2025년 1분기 폴란드 2차 K2전차 계약이 예상되며 중동과 동유럽에서의 K2전차에 대한 수요가 확대 기조에 있어 향후 수출 기대감 역시 유효하다"고 평가했다.

LS증권의 경우 이번달 27일 발표한 리포트에서 목표주가를 기존 10만3000원에서 11만8000원으로 상향 조정했다. LS증권은 이 리포트를 통해 "2025년 기대 수주는 중동·동유럽 국가 중심으로 이어질 것"이라며 "중동 마케팅은 초입 구간이지만 교체수요를 감안하면 빠르면 2026년부터 수주, 2027년의 매출로 인식될 것으로 기대된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '전력반도체' 집중 매그나칩, DDI 사업 매각 추진

- 씨앤씨인터내셔널, 2024년 아모레퍼시픽 최우수 협력사 선정

- 고려아연 이사회, 내일 열린다…정기주총 확정 임박

- 전선 계열사 갈등, 'LS vs 호반' 그룹 간 대립으로

- '전선 갈등 확전' 호반그룹, ㈜LS 지분 사들인다

- [Board Change]CJ프레시웨이, '예산 전문가' 안일환 전 기재부 차관 영입

- [회생절차 밟는 홈플러스]'물류센터 펀드'까지 타격입나

- "전문가 원팀으로 차별화, No.1 WM 달성 목표"

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [thebell note]증권사 리테일 성장비법 ‘성과급’

이민호 기자의 다른 기사 보기

-

- [방산업 리포트]현대로템 차입여력 키운 '1조' 부동산

- [방산업 리포트]'순현금' 시대 연 현대로템, 효자는 대규모 선수금

- [방산업 리포트]현대로템, K2전차 수출이 이끈 매출액 성장

- [머니체인 리포트]'손자회사' 한국공항은 지주사 한진칼 회사채 왜 샀나

- [회생절차 밟는 홈플러스]RCPS 자본 전환으로 한숨 덜었다

- [회생절차 밟는 홈플러스] '숨은 빚' 카드 미지급금, 시장 영향은

- [머니체인 리포트]한진칼 회사채 사들인 진에어…그룹내 얽힌 '회사채 거미줄'

- [방산업 리포트]LIG넥스원 이사회 경영 중심에 위험관리위원회

- [방산업 리포트]LIG넥스원 '히든카드' 부동산

- [방산업 리포트]LIG넥스원, 중동 업고 20조 돌파한 수주잔고