[링크솔루션 IPO]'3D프린팅' 밸류 벤치마크, 모델솔루션으로 낮췄다PER 38배→30배…피어그룹 적합성 입증은 '과제'

권순철 기자공개 2025-04-10 08:46:49

이 기사는 2025년 04월 08일 15시48분 thebell에 표출된 기사입니다

다만 모델솔루션의 본업은 3D 프린팅이 아니라는 점에서 밸류 레벨을 조절하고자 인위적으로 포함시킨게 아니냐는 지적도 잇따른다. 디자인 프로토타입이 매출의 절반을 차지하는 모델솔루션은 최근에야 3D 프린팅으로 사업 저변을 확대하고 있다.

◇피어그룹 유일한 국내사 '모델솔루션'…적정 밸류 도출 일환

8일 투자은행(IB) 업계에 따르면 링크솔루션은 전일(7일) 금융감독원에 증권신고서를 제출하며 코스닥 공모를 개시했다. 회사와 대표 주관사인 신영증권이 제시한 희망 공모가 밴드는 2만~2만3000원으로 적용주식수가 580만6432주임을 감안하면 예상 시가총액 범위는 1161억~1335억원을 추산된다.

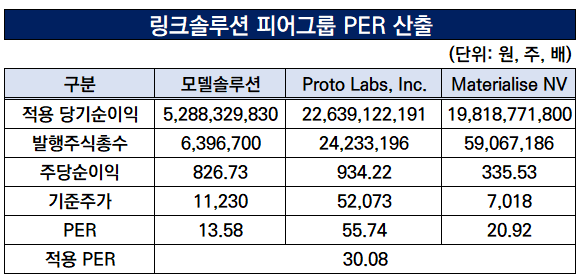

국내에서는 생소한 3D프린팅 사업을 주력으로 장착하고 있어 적정 밸류를 도출하는 게 최대 과제로 여겨졌다. 밸류에이션의 타당성을 어필하기 위해선 업종 유사성을 주요 벤치마크로 잡아 비교 기업을 구성하는 게 합리적인 수순이다. 당초 3D프린팅 사업부를 갖춘 해외 업체들을 피어그룹으로 유력하게 검토한 이유이기도 하다.

다만 예상과 달리 국내 기업인 모델솔루션도 피어그룹에 포함된 것으로 나타났다. 국내 비교기업과 해외 비교 기업을 선정하는 절차를 투트랙으로 가져간 결과였다. 물론 국내 상장사 가운데 3D프린팅을 영위하는 곳은 전무하나 '3D프린팅 관련 매출이 발생한 경우'로 범위를 넓힌 덕에 국내 기업들도 비교 기업에 편입될 길이 열렸다.

이러한 밸류에이션 전략은 몸값 레벨을 조절하겠다는 의도와도 맞닿아 있다는 분석이다. 프로토랩스(Proto Labs), 머티리얼라이즈(Materialise NV) 가운데 모델솔루션의 주가수익배율(PER)은 13.58배로 가장 낮다. 만일 두 외국 기업으로만 피어를 구성할 시 PER은 기존 30.08배에서 38.33배로 훌쩍 뛰게 된다.

따라서 링크솔루션이 해외 업체들로만 피어그룹을 구성했다면 몸값이 대폭 뛰었을 것으로 보인다. 모델솔루션이 포함될 경우 할인 전 상장 밸류는 2457억원으로 추산된다. 그러나 프로토랩스와 머티리얼라이즈로만 비교했을 때 주당 평가가액은 5만3918원으로 뛰어 할인 전 밸류는 27% 증가한 3131억원에서 형성됐을 것으로 관측된다.

◇몸값 급등 '억제'…사업 유사성 입증 '관건'

링크솔루션은 기술특례 상장을 추진하고 있어 몸값에 특히 공을 들인 것으로 분석된다. LG CNS 상장 이후 평가손실이 누적된 기관들이 결이 다른 밸류에이션을 예고하면서 밸류를 설득하는 작업의 난이도가 상승했다는 평가다. 오름테라퓨틱, 와이즈넛 등 기술특례이면서 규모가 큰 기업들도 수요예측에선 하단 밑에 가격을 결정지은 바 있다.

몸값이 과다하게 부풀려지는 건 막았지만 밸류를 도출한 근거가 적절한지 입증하는 건 또 다른 문제로 꼽힌다. 모델솔루션의 주력인 디자인 프로토타입은 완제품과 거의 유사할 정도로 세밀한 디테일이 특징이다. 시제품이라는 점에서 3D 프린팅과도 접점을 갖지만 품질에서 여전한 격차가 있어 엄밀하게 따지면 다른 영역으로 구분된다.

모델솔루션도 자사의 프로토타입 비즈니스와 3D 프린팅은 다른 영역임을 넌지시 언급해왔다. 2022년 상장 이후 처음으로 발표한 사업보고서에서 회사는 "3D프린터의 품질 이슈나 낮은 양산성으로 3D 프린터가 프로토타입 시장을 잠식할 가능성은 낮다"고 밝혔. 당시까지만해도 모델솔루션은 연구개발용으로 3D 프린터를 보유해왔다.

모델솔루션이 3D 프린팅 저변을 확대하고 있는 건 비교적 최근이라는 셈이다. 회사는 지난해부터 "3D 프린팅 기술 변화 추이와 발전성에 대해 면밀히 검토한 결과 당사도 국내 최대 3D 프린터 기업과 MOU를 체결해 시너지를 도모하고 있다"는 입장을 사업보고서에 실어왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

권순철 기자의 다른 기사 보기

-

- [IB 풍향계]퓨리오사AI 주관사 반색…'반도체 빅딜 경쟁력' 입증 기회

- [테라뷰 IPO]'영국 1호' 타이틀의 무게…외국기업 상장 한계 넘을까

- [New Issuer]금호타이어 공모채 조달 데뷔전, 자금 창구 '다변화' 성과

- 유진증권 기업금융본부 출범, 정통 IB '핀셋 강화'

- [IPO 모니터]퓨리오사AI 상장 의지 부활…스케줄 재시동 건다

- [Deal Story]종합부동산 도약 신세계센트럴, 투자자 반응은 '미지근'

- [링크솔루션 IPO]몸값 바겐세일에 '화들짝'…밸류에이션 문제 없나

- [발행사분석]3000억 수혈 현대백화점, '2%' 저금리 차환 목표

- [인투셀 IPO]ABL바이오 4조 잭팟, 딜로드쇼 앞두고 '호재'

- [서북 IPO]'포토이즘' 실적 경신, 예비심사 스케줄 조율