이 기사는 2010년 03월 16일 10시05분 thebell에 표출된 기사입니다

한국신용평가가 16일 현대엠코의 기업어음(CP) 신용등급을 A2-에서 A2로 한 단계 상향 조정했다. 공격적인 수주물량 확보로 외형성장의 기반을 마련한 것과 우수한 재무안정성이 등급 상향의 배경이다.

현대차 그룹의 건설업체인 현대엠코는 계열공사를 바탕으로 안정적인 사업구조를 유지하고 있다. 최근에는 해외공사와 주택사업·민자 사회간접자본(SOC) 사업에 적극적으로 참여해 사업포트폴리오를 다변화하고 있다.

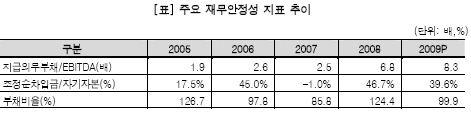

한신평은 현대엠코의 지난해 말 수주잔고가 2조3000억원으로 외형성장의 기반을 마련했다고 판단했다. 또 앞으로도 계열물량이 지속될 전망인 데다 비계열부문의 공격적인 물량 확보가 이뤄져 외형 성장세가 지속 가능하다고 전망했다.

다만 현대엠코는 분양성과(분양률 45%)가 부진한 울산 신천동 엠코타운 사업을 진행 중이다. 총 도급규모 2600억원의 진주 초장동 아파트 사업도 예정돼 있어 지방주택사업의 미분양 관련 부담이 우려요인으로 지적됐다.

김희은 한신평 애널리스트는 "지난해 미분양재고가 증가하고 체코 공장 등 계열공장 준공에 따른 매출감소로 영업자산 건전성 지표가 전년에 비해 나빠졌다"면서도 "안정적인 계열공사 기반이 유지될 전망이고 해외·주택사업의 경우 사업성 검토를 철저히 해 위험부담이 최소화될 것"이라고 설명했다.

현대엠코는 1년 이내 만기가 돌아오는 단기성차입금 300억원과 이자비용 등의 자금소요가 예정돼 있다.

한신평은 현대엠코의 보유 유동성으로 충당가능한 수준이라며 프로젝트 파이낸싱(PF) 지급보증의 만기구조가 양호해 우발채무 가능성도 낮다고 분석했다.

best clicks

최신뉴스 in 전체기사

-

- 더벤처스, 설립 11년 만에 첫 CIO 영입한 배경은

- [VC 투자기업]피클, 시드 60억 투자 유치…글로벌 시장 공략

- 필로소피아벤처스, 자본잠식에 중기부 옐로카드

- 에스유앤피, 상폐 가처분 신청…반전 드라마 쓸까

- [VC ERP 생태계 점검]DSC인베 '똑똑' 출항…시장 안착 가능성은

- [VC 투자기업]'흑자전환' 글로우서울, 이르면 하반기 예심청구

- [한중엔시에스 줌인]전기차·ESS 두 축 역량 집중 "이익률 개선"

- [밸류업 성과 평가]밸류업 하위권 DGB금융, 역성장의 덫

- 부동산·바이오 꽂힌 김정규 회장, 자본시장 큰 손 '급부상'

- [사외이사 BSM 점검]카카오그룹, 업종별로 갈린 사외이사 전문성