[비상장사 재무분석]영업손실폭 확대…롯데베르살리스 10년 현주소는장부가 수년째 '0원' 처리…"인증보다는 시장 상황의 문제"

이호준 기자공개 2023-12-04 13:35:38

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 12월 01일 15시20분 THE CFO에 표출된 기사입니다

롯데케미칼의 주력 사업은 '에틸렌'과 '프로필렌' 계열의 기초화학소재 제품이다. 다운스트림 제품인 합성고무는 금호석유화학과 LG화학의 텃밭이었는데 롯데케미칼은 기존 수익 구조에 '플러스 알파(α)'가 되어줄 미래 먹거리로 기대하며 이 시장에 진출했다.

롯데케미칼은 애지중지 시설 투자와 사업 유지를 위한 출자를 반복하며 사업 안착에 온 신경을 썼다. 실제 롯데베르살리스는 2017년 롯데케미칼 여수공장 부지에 연산 20만톤(t) 규모 솔루션스티렌부타디엔고무(SSBR) 및 에틸렌프로필렌고무(EPDM) 생산 공장을 준공했다.

이에 더해 2018년 일회용 기저귀 등에 쓰이는 핫멜트 시장을 겨냥, 5만t 규모로 스티렌 이소프렌 스티렌(SIS)·스티렌 부타디엔 스티렌(SBS) 공장을 완공했다. 회사는 현재 150명의 직원, 연 9만6000t·10만t의 EPDM·SSBR 생산능력을 갖춘 기업으로 성장했다.

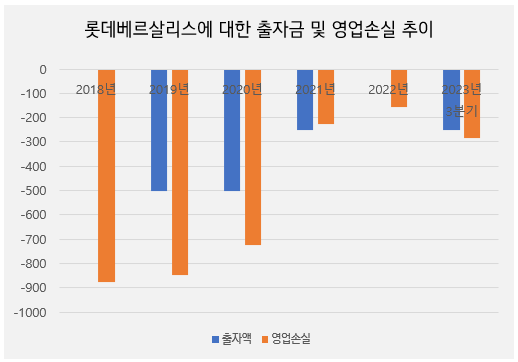

롯데베르살리스의 안착을 위해 롯데케미칼은 매년 적게는 135억원 많게는 550억원 가까지 출자했다. 실제로 지난 10년 동안 출자금만 3010억원에 달하는 것으로 나타났다. 롯데케미칼은 롯데베르살리스에 1295억원 규모의 자금보충약정도 맺고 있다.

문제는 성과다. 합성고무 시장은 타이어 업체 등 글로벌 고객사들의 품질인증 절차 등이 까다로워 진입이 쉽지 않은 상황으로 관측된다. 이에 롯데베르살리스는 상업 생산을 시작한 2018년 이후 누적된 영업손실액만 3164억원에 이른다.

장부가는 '0원'이 된 지 한참 오래다. 롯데베르살리스 장부가는 2018년 1509억원 수준이었지만 2019년 1785억원의 손상차손을 인식한 후 꾸준히 깎였다. 2020년부터 롯데케미칼은 아예 보유한 롯데베르살리스 주식 장부가액을 '제로(0)'로 처리하고 있다.

그러나 롯데케미칼은 뜻을 굽히지 않았다. 사업 초기 대규모 투자가 이뤄지지만 고객사 인증 문제가 해소되고 생산능력이 확대되면 실적이 회복될 거란 이유에서였다. 실제 롯데베르살리스의 영업손실은 해마다 감소해 2022년 156억원까지 축소됐다.

김교현 롯데케미칼 부회장 역시 지난해까지 "롯데베르살리스는 실적이 좋아지고 있다"며 "최근 중요한 인증 작업이 끝났기 때문에 앞으로는 (사업이) 정상화될 것으로 본다"고 말했다.

다만 최근 금융감독원 전자공시시스템에 따르면 롯데베르살리스의 올해 영업손실은 275억원이다. 지난해(156억원)보다 손실 폭이 더 커졌다. 매출(1720억원) 역시 전 분기(1930억원) 대비 감소해 생산능력 확장에 기반한 성장도 나타나지 않았다.

롯데베르살리스의 부진 폭이 커진 건 전방산업인 타이어 수요 약세가 지속됐기 때문이란 관측이 많다. 여기에 주요 원료인 부타디엔 등의 가격 급등으로 제품 스프레드 개선도 이뤄지지 못했다. 내년 초까지도 이러한 흐름이 유지될 것으로 보인다.

추가적인 지원이 불가피할 것으로 보이는 배경이다. 롯데케미칼의 재무 사정은 썩 좋지 않다. 롯데케미칼은 올해 3분기 별도 영업손실 242억원을 냈다. 롯데에너지머티리얼즈 인수로 재무 부담도 커져 올해 신용등급이 AA0(안정적)로 한 단계 하락했다.

합성고무 업계 관계자는 "요즘 분위기 같아선 인증 문제는 아니고 시장 상황의 문제로 보인다"며 "금호석유화학이나 LG화학의 합성고무 사정도 좋지 않았는데 내년 상반기까지는 불안정한 업황이 계속될 것으로 전망한다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

- [AACR 2025]대웅제약도 항암신약 경쟁 가세 "타깃·속도 자신있다"

이호준 기자의 다른 기사 보기

-

- [thebell note]현대제철, 신뢰를 회복하려면

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

- [중견 철강사 생존전략]순현금 달성했지만…'선재 수익성'에 발목

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- "더 나빠질 일 없다" 포스코, 실적 바닥론 '베팅'

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- 동국제강, '턴어라운드' 시작됐나

- 구조조정 언급 현대제철…"봉형강, 생존 위한 조정"

- [현대차-포스코 글로벌 신동맹]지분 '5대5' 논의, 결국 현대차로 '무게중심' 기울었다