[디지털 보험사 적자탈출 미션]교보라이프, 단기성과보다 체질개선…흑자 달성 '길게 본다'②11년간 누적 1734억 적자…보장성보험 집중전략으로 2028년 BEP 목표

강용규 기자공개 2024-06-13 12:52:49

[편집자주]

보험업계 역시 디지털 전환이 화두다. 디지털 보험사의 태동은 10년이 넘었지만 준비상황은 여전히 걸음마 수준이다. 가입의 편의성 등 강점에도 불구하고 디지털 보험사의 실적은 말 그대로 처참하다. 국내 5개사 중 단 한 곳도 순수 영업으로 흑자를 내지 못하고 있다. 이들의 지상과제는 하나같이 적자탈출이다. 디지털 보험사가 처한 상황과 성과 창출 전략을 들여다본다.

이 기사는 2024년 06월 11일 15:55 thebell 에 표출된 기사입니다.

올해 교보라이프는 새 대표 체제에서 조직을 개편하고 회계기준 변경에 맞춘 새로운 사업전략을 수립했다. 당장 흑자를 달성하는 것을 기대하기는 현실적으로 쉽지 않은 만큼 순이익 실현이 가능한 체질부터 갖추는 '사전 정지작업'으로 해석된다.

◇교보라이프의 장기 부진, 생보 디지털 전환 난점의 표본

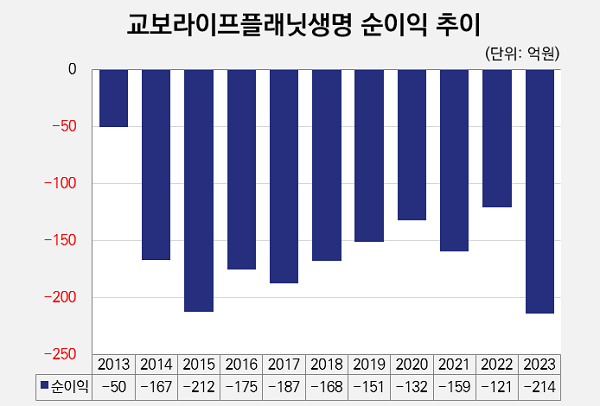

교보라이프는 지난해 순손실 214억원을 거둬 전년 대비 적자 규모가 76.9% 확대됐다. 2015년의 순손실 212억원을 소폭 넘어선 역대 최저실적이다. 보험손익이 -87억원에서 -164억원으로, 투자손익이 -31억원에서 -48억원으로 동시에 악화했다.

교보라이프는 2013년 설립돼 그 해 순손실 50억원을 봤다. 이후 2023년까지 단 한 해도 연간 순이익을 거둔 사례가 없다. 11년간의 누적 적자는 1734억원이다.

이 기간 교보라이프가 적자탈출의 희망을 보여주지 못한 것은 아니다. 일례로 교보라이프는 2021년 한 해에만 2276억원의 보험손익을 내기도 했다. 다만 보험금 지급에 대비한 책임준비금을 2593억원 전입하면서 실질 손익이 마이너스를 기록했다.

교보라이프의 장기 부진은 보험업의 디지털 전환이 왜 어려운지를 잘 보여주는 사례로 거론된다. 보험 판매 과정에서 사람, 즉 설계사는 어려운 보험 약관을 소비자에 설명하는 역할을 수행한다. 지난해 생보업계 수입보험료 18조9696억원 중 98.7%에 이르는 18조7196억원이 대면계약에서 나왔을 정도로 이 역할의 중요성은 크다.

교보라이프는 디지털 보험사로서 대면채널 활용이 10% 미만으로 제한되는 만큼 영업이 쉽지 않을 수밖에 없다. 교보라이프는 1분기 순손실 31억원으로 2024년을 시작했다. 전년 동기보다 손실 규모가 44.3% 줄어들기는 했으나 올해 역시 흑자를 기대하기는 쉽지 않다는 것이 업계 전반의 평가다.

◇눈앞의 실적보다 체질개선 집중, 목표는 2028년

교보라이프는 지난해 12월 김영석 전 SK바이오사이언스 전략실장을 영입해 대표이사로 선임했다. 신임 대표 체제에서 ‘라이프플래닛 리부트’라는 이름의 중장기 프로젝트를 수립했다. 새 전략은 △외부 제휴 강화 △상품 혁신 △하이브리드채널 구현 △인슈어테크 강화 등 4대 중점전략으로 구성된다.

업계에서는 4대 중점전략 중에서도 특히 상품 혁신에 주목한다. 지난해 IFRS17 회계기준 도입으로 보험사의 미래 수익성 지표인 CSM(보험계약마진)이 중요한 지표로 떠오르는 가운데 교보라이프가 상품 혁신을 통해 판매 포트폴리오를 일신한 모습을 보이고 있기 때문이다.

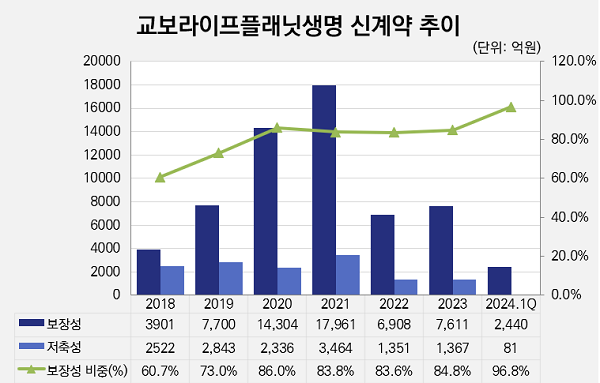

생명보험사의 경우 CSM을 더 많이 확보하기 위해서는 저축성보험이 아닌 보장성보험의 판매를 늘려야 한다. 교보라이프플래닛은 올해 1분기 신계약 보험료(개인보험 기준) 2521억원을 거둬들였는데 이 중 96.8%에 이르는 2440억원이 보장성 보험에 집중돼 있다. 지난해 84.8% 대비 12%p나 비중이 확대됐다.

앞서 김 대표는 조직개편을 통해 교보라이프의 조직을 기존 1실 2담당 체제에서 2실 3담당 체제로 개편했는데 여기에는 기존 상품개발조직을 보험상품담당으로 확대 개편하는 내용이 포함됐다. BNP파리바카디프생명 출신의 한정수 실장을 보험상품담당으로 영입하기도 했다. 이를 토대로 보장성보험 판매 확대 전략을 지속하겠다는 것이 교보라이프의 상품 혁신 전략이다.

CSM은 장기간의 상각을 통해 보험사 이익으로 환입되는 보험부채 계정이다. 교보라이프는 당장의 흑자를 기대하기보다 중장기적으로 흑자를 지속할 수 있는 체질개선을 추구하고 있는 것으로 풀이된다.

교보라이프 관계자는 "IFRS17 도입에 맞춰 상품 개발 및 판매전략을 새롭게 수립하고 외부 인사 영입을 통해 전문성도 강화했다"며 "라이프플래닛 리부트 프로젝트를 흔들림 없이 지속할 수 있다면 내부적으로 2028년 손익분기점을 달성하고 이후 흑자 기조를 세울 수 있을 것으로 보고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [개화하는 가족신탁]연금도 상속도 어렵다…손발묶인 주택신탁

- 신용위험 억제한 수협은행, 자본적정성 우상향

- [디지털 보험사 적자탈출 미션]신한ez손보, 흑자보다 장기보험 고객 확보 먼저

- [한화생명 글로벌전략 점검]첫 해외법인 누적 흑자…베트남에서 보인 가능성

- [2금융권 연체 리스크]한투저축, 부동산 대출이 이끈 연체율 '심화'

- [함영주 회장의 현장경영]무분별한 경쟁 지양, 영업의 본질에 집중

- [모델로 본 금융사 브랜드 전략]신한금융, 그룹 모델 전략 변화…배우 김수현 낙점의 의미

- [이사회 분석]SBI저축, 금감원 출신 '취업제한'…상임감사 선임 난항

- [모델로 본 금융사 브랜드 전략]자산관리 마케팅 새 지평 연 이영애의 'KB골드앤와이즈'

- [거래소 심사조직 집중해부]달라진 심사기조 '양보단 질', 부실기업 퇴출 방점

강용규 기자의 다른 기사 보기

-

- [디지털 보험사 적자탈출 미션]신한ez손보, 흑자보다 장기보험 고객 확보 먼저

- [디지털 보험사 적자탈출 미션]킥스비율 '마지노선' 하나손보, 자본확충에 커진 이익 부담

- [디지털 보험사 적자탈출 미션]하나손보, 장기보험 확대가 흑자 실마리 될까

- [디지털 보험사 적자탈출 미션]'김동원 작품' 캐롯손보, 한화그룹 경영승계 영향은

- [디지털 보험사 적자탈출 미션]캐롯손보, 자보-외형 보조사업-수익성 '투트랙 전략'

- [디지털 보험사 적자탈출 미션]오너 디지털 의지 담긴 교보라이프, 후계자 '시험대' 역할도

- 라이나생명, 투자손익 급증 비결 '외화자산 집중'

- [보험경영분석]하나생명, 흑자전환 이끈 포트폴리오 전환과 세법 개정

- [디지털 보험사 적자탈출 미션]교보라이프, 단기성과보다 체질개선…흑자 달성 '길게 본다'

- [Peer Match Up/인카금융서비스 vs 에이플러스에셋]인슈어테크 자회사 에인 vs 파인랩, 모회사 닮은 경영전략