[SKC는 지금]줄어든 현금에 약화된 '재무체력'...신용등급 영향줄까③총영업활동현금흐름 '적자 전환'…현금성자산도 1년 만에 급감

박완준 기자공개 2024-06-28 08:05:53

[편집자주]

반도체 기판 업계로 인공지능(AI) 불길이 옮겨붙었다. 특히 AI 솔루션을 위한 고사양 반도체에 대한 수요가 커지면서 이를 받쳐줄 차세대 반도체 유리기판이 주목받고 있다. 기존보다 미세회로를 그리는 데 용이하다는 장점에 '꿈의 기판'으로 불리며 시장이 급격히 커질 것으로 예상된다. SKC의 반도체 유리 기판 계열사 앱솔리스가 '게임 체인저'로 급부상했다. 소부장 업체 중 처음으로 미국 반도체 보조금도 받게 됐다. 산업의 대격변 차원에서 살펴봐야 한다는 분석도 나온다. SKC는 어떤 길을 가고 있을까. 더벨은 SKC의 경영 현황과 사업 전략을 살펴본다.

이 기사는 2024년 06월 25일 15:23 thebell 에 표출된 기사입니다.

장사가 잘되는 기업도 돈이 적시에 돌지 못하면 흑자도산 한다. 그만큼 기업들에겐 현금유동성이 중요하다. SKC는 2022년 4분기부터 시작된 영업손실에 결국 올 1분기 현금흐름이 적자로 돌아서는 등 지속되는 현금 유출로 부담이 가중되고 있다.

◇실적 부진에 현금흐름 둔화...현금성자산 '절반 수준'

SKC는 2022년 4분기부터 적자를 기록하고 있다. 특히 지난해는 1997년 기업공개(IPO) 이후 처음으로 연간 적자를 거둔 해로 기록됐다. 불황의 터널은 올해도 끝나지 않았다. SKC는 올 1분기에도 영업손실 762억원을 거둬 6분기 연속 적자를 기록했다. 적자 규모는 전년 동기(-217억원)보다 확대됐다.

OCF가 적자로 돌아서면서 잉여현금흐름(FCF)도 악화됐다. FCF는 기업이 매년 창출하는 여윳돈을 뜻한다. 사업을 통해 벌어들인 수익에서 세금과 영업비용, 자본적지출(CAPEX) 등을 차감하고 남은 현금이다. 기업은 이 돈을 저축하거나 채무상환, 인수합병 등에 쓸 수 있는데 잉여현금이 적자 전환하면 부족자금을 외부에서 조달해야 한다.

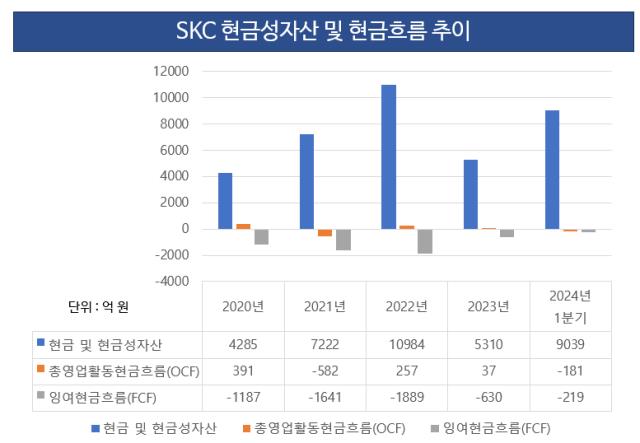

올 1분기 SKC의 FCF는 전년 동기(-198억원)보다 악화된 -212억원으로 집계됐다. SKC는 2020년부터 지난해까지 FCF를 개선하는 데 성공했지만, 지속된 실적 부진에 다시 악화된 모습이다. 실제 SKC의 FCF는 2020년 -1189억원에서 2022년 -1889억원까지 떨어졌지만, 지난해 -630억원을 기록한 바 있다.

지속된 현금 유출에 SKC의 현금성자산은 1년 만에 반토막 났다. SKC의 현금 및 현금성자산은 2022년 1조984억원이었지만, 지난해 말 5310억원으로 줄었다. 영업활동으로 현금을 유입하지 못하면서다. 다만 올 1분기 SK피유코어와 SK엔펄스의 파인세라믹 사업부에 대한 매각 대금이 들어오며 현금을 수혈해 급한 불을 끈 실정이다.

◇신용등급 전망 하향…부채비율 등 재무건전성 영향?

최근 국내 신용평가사들이 책정하는 SKC의 신용등급 전망은 '안정적'에서 '부정적'으로 하향됐다. 가중되는 차입부담과 주력 사업의 부진이 원인이었다. 악화된 현금흐름에 현금성자산까지 줄어드는 상황이 지속된다면 신용등급에 부정적인 영향이 갈 수 있다는 뜻이다.

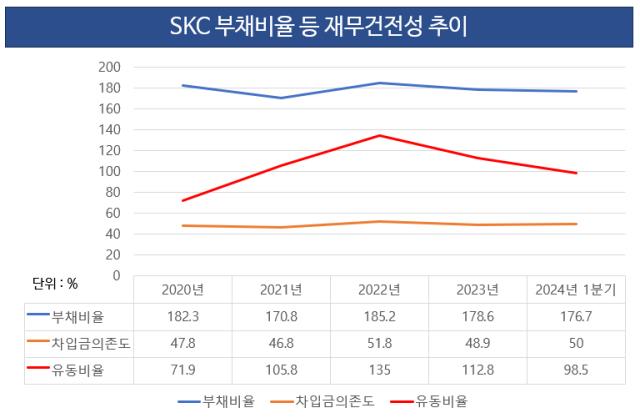

부채비율과 차입금의존도도 높은 수준을 유지하고 있다. 올 1분기 기준 SKC의 부채비율과 차입금의존도는 각각 176.7%, 50%다. 통상적으로 부채비율은 100% 이하, 차입금의존도는 30% 이하를 안정적인 재무로 평가한다.

늘어난 부채에 이자부담이 커진 SKC의 유동비율도 100% 밑으로 떨어졌다. 유동비율 100% 미만은 1년 이내 현금화할 수 있는 자산이 1년 이내 갚아야 하는 부채에 미치지 못한다는 의미다. 올 1분기 SKC의 유동비율은 98.5%로 집계됐다.

업계 관계자는 "이차전지 부문의 분기손실 규모가 커지고 주력인 화학 부문도 최종제품의 수요가 부진해 설비 증설 부담은 지속적으로 재무에 부정적인 영향을 끼칠 전망"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 케어랩스 '바비톡', 2024년 캠페인 론칭

- 인텔리안테크, 하반기 지상용 안테나 매출 증대 '순항'

- SK 미래 결정짓는 이틀...그룹 수뇌부의 선택은

- KPS, 자회사 배터리솔루션즈 '1500억 밸류' 인정

- 에스트래픽, 미국 지하철 신형 자동 개집표기 추가 수주

- 시밀러 줄줄이 허가 앞둔 삼성바이오에피스, 주요임원 퇴사

- [삼성·LG의 현대차 쟁탈전]독일·중국·미국 모터쇼서 경쟁 '동맹관계 잡기'

- 신규 고객사 쥔 인텍플러스, '반등 모멘텀' 확보

- 대웅제약 '엔블로' 매출 확장 묘수, '신장' 적응증 확대

- 불안한 OTC 의존전략, 믿을건 '글로벌' 외부역량 확보 총력

박완준 기자의 다른 기사 보기

-

- [SKC는 지금]줄어든 현금에 약화된 '재무체력'...신용등급 영향줄까

- 그룹의 고민 'SK스퀘어' 중간지주사 재편될까

- [SKC는 지금]'성장통' 동박 재고 줄이고 반도체 성장 가시화

- [SKC는 지금]'반도체 주도주' 오른 SKC, 손실에도 주가 300% 급등

- LS그룹, 에너지·이차전지 사업 속도 …'양손잡이 경영' 강조

- [SK이노-E&S 합병 '승부수']반바퀴 돈 리밸런싱, 다른 중간지주사 상황은

- [SK이노-E&S 합병 '승부수']SK그룹, 합병 검토에 주가 '출렁'…풀어야 할 숙제는

- [SK이노-E&S 합병 '승부수']최재원 수석부회장 SK이노베이션 이동, 합병 전조였나

- [유동성 풍향계]투자 전략 바꾼 코스모화학, 수익성 확보 '관건'

- [기업지배구조보고서 점검]노루그룹, 평균보다 떨어지는 지배구조…'이사회·배당' 개선 속도