[건설산업 스몰캡 리포트]종합건설사 KD, 후분양 도생 '펜트빌 세종' 떠안는다①시행·조달 계열사 '세종스카이·스카이개발' 합병, 연대 보증 283억 차입 만기 앞두고 결단

신상윤 기자공개 2024-07-15 07:43:35

[편집자주]

건설산업은 건축과 토목 뿐만 아니라 설비 및 전기, 인테리어 그리고 유지관리 등을 아우른다. 넓은 범위 만큼 종사하는 기업도 9만개에 달한다. 조단위 매출을 창출하는 대형 건설사 외에 중견·중소기업들도 각자 역량을 발휘하며 건설산업을 떠받치고 있다. 특히 상장을 통해 조달한 자본으로 몸집을 키우고 있는 곳들도 많다. 다만 활발하지 않은 IR 활동으로 주주들의 외면을 받고 있다. 더벨은 건설산업을 기반으로 상장한 중견·중소기업들의 개별 이슈를 짚어보고 재무와 지배구조 등을 들여다 본다.

이 기사는 2024년 07월 12일 07:24 thebell 에 표출된 기사입니다.

다만 준공 후 후분양 과정에서 수분양자 확보에 어려움을 겪는 가운데 PF 만기일이 다가왔다. 이에 KD는 펜트빌 세종 개발 및 조달 목적의 법인들을 흡수 합병해 PF 리스크를 직접 짋어지고 대응할 것으로 관측된다.

12일 건설업계에 따르면 KD는 최근 이사회를 열고 자회사 '세종스카이'와 손자회사 '스카이개발'를 모두 흡수 합병하는 안건을 의결했다. KD는 세종스카이 지분 95.98%를 보유하고 있으며, 세종스카이는 스카이개발 지분 100%를 갖고 있다.

오는 9월 20일을 합병 기일로 존속법인 KD가 세종스카이와 스카이개발을 모두 흡수 합병한다. 흡수된 2개 법인은 모두 청산된다. KD가 주식 전량을 보유하고 있는 만큼 신주 발행이 없는 무증자 방식으로 합병 절차가 진행된다. 별도 주주총회 없이 이사회 결의로 합병은 승인됐다.

다만 지난해 말 기준 세종스카이와 스카이개발 주주명부는 지금과 큰 차이를 보인다. 세종스카이는 최대주주가 52% 지분을 가진 이명자 씨다. 2대주주로는 KD의 최대주주인 KD기술투자가 38.11%를 가지고 있었다. 그 외 개인 주주 등이 잔여 지분을 가지고 있었으나 이번 합병 결정 전 KD가 상당 지분을 인수한 것으로 해석된다.

스카이개발도 안태일 KD 회장이 100% 지분을 가지고 있었던 곳이다. 하지만 올해 세종스카이 100% 자회사로 손바뀜이 있었던 것으로 풀이된다. 이 같은 지분 손바뀜은 올해 3월 말 기준 공시된 KD 분기보고서에도 나타나진 않는다.

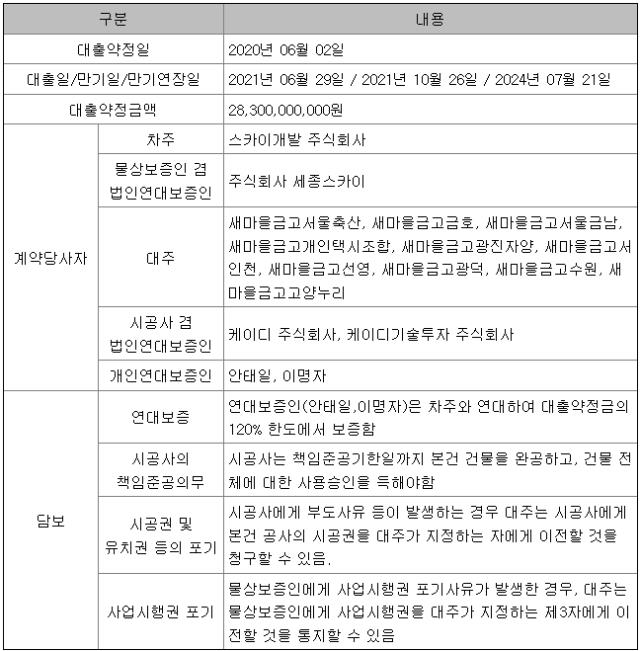

KD가 세종스카이 및 스카이개발을 잇따라 합병한 배경엔 '펜트빌 세종' PF 리스크가 있다. 펜트빌 세종은 세종특별시 대평동 698(3-1 생활권 C2-5BL)에 공급된 부동산이다. 지하 2층~지상 6층 건물로, 도시형생활주택 56세대와 오피스텔 14실을 포함한다. 펜트빌은 시공사 KD가 선보인 주거 브랜드다.

시행사인 세종스카이는 우리자산신탁을 신탁사로 개발을 추진했다. 스카이개발은 안 회장이 펜트빌 세종을 개발할 자금을 조달하기 위해 설립한 SPC다. 스카이개발이 2020년 6월 새마을금고 등 대주단과 283억원 규모 PF 약정을 체결하고, 펜트빌 세종의 개발비를 지원했다.

부동산 PF에는 시공사인 KD와 KD기술투자, 안 회장과 부인 등이 연대 보증인으로 나섰다. 다만 펜트빌 세종은 수분양자 확보에 어려움을 겪고 있다. 특히 후분양 사업장인 탓에 임차인이나 수분양자를 찾지 못할 경우 PF 상환에 어려움을 겪을 수밖에 없다. 지난해 세종스카이가 인식한 매출액도 12억원에 그쳤다. 여기에 스카이개발이 대주단과 맺은 만기 연장일도 이달 21일로 다가오는 등 리스크가 확대됐다.

일련의 맞물린 상황들은 KD가 세종스카이와 스카이개발을 합병하게 된 배경으로 풀이된다. 자칫 만기 연장 등에 실패로 연대 보증인에게 PF 우발채무가 전이됐을 경우 불거질 수 있는 리스크를 상대적으로 자산이나 자본력 있는 KD가 보완하겠다는 것이다.

KD는 2023년 시공능력평가순위 1772위로 다소 낮은 편이지만 코스닥 시장에 상장된 기업으로 조달 능력 등은 상대적으로 우수하다. 만기 연장이나 PF 대환 등에도 유리한 조건을 가질 수도 있다. 다만 올해 1분기 말 별도 기준 현금 및 현금성 자산이 2억원에 그친 데다 부채비율이 860%에 달하는 등 재무구조가 건전한 상황은 아니다.

KD 관계자는 "펜트빌 세종은 최근 80%대 분양률을 달성한 가운데 합병을 통해 매출 반영과 더불어 PF 상환 등으로 부채비율 개선 효과가 나타날 것"이라며 "리스크를 최소화 한 수주 및 사업시행을 토대로 안정적인 사업 포트폴리오 구성과 성장 동력 마련이 가능할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

신상윤 기자의 다른 기사 보기

-

- [디벨로퍼 분양 인사이드]빌더스개발원, '부발역 에피트' 미분양 채우기 안간힘

- [2024 디벨로퍼 포럼]"지속가능한 부동산 PF, 에퀴티 금융시스템 구축해야"

- [디벨로퍼 분양 인사이드]'둔촌동 터줏대감' 원천기업, 첫 개발 '서한포레스트' 순항

- [건설리포트]삼성E&A, 부진했던 성적 속 돋보인 '원가 개선' 노력

- [지배구조 분석]심명규 세경그룹 회장, 중견그룹 일군 '가족경영'

- [thebell desk]'불확실 정책' 디벨로퍼의 미래

- '은둔의 고수' 세경산업, 필리핀 주택 개발사업 확대

- 우미건설, 오산세교 우미린 센트럴시티 분양

- [건설부동산 줌人]오동호 SK엔지 대표, 에코플랜트 '하이테크' 안착 책임

- [건설산업 스몰캡 리포트]'계속기업 불확실' 범양건영, 유동성 악화 극복 관건