[에스테틱 의료기기 리포트]유한양행-성우전자, 성장 가능 핑크빛 기대 '이종산업' 협력수익개선과 코스온 정상화 필요한 유한양행, 전자기기 제조사와 에스테틱 겨냥

정새임 기자공개 2024-07-23 08:43:37

이 기사는 2024년 07월 22일 08:35 thebell 에 표출된 기사입니다.

대웅제약, 동국제약, 종근당 등에 이어 유한양행까지 에스테틱 진출을 선언했다. 특히 가장 최근 진출을 공식화한 유한양행은 성우전자와 함께 에스테틱 기기뿐 아니라 더마코스메틱을 함께 겨냥한다. 본래 에스테틱과 거리가 먼 전자기기 부품 제조사와 손잡았다는 점이 주목된다.

◇유한양행 에스테틱 넘보는 이유, 수익개선과 코스온

전문의약품 영역을 강화하고 있는 유한양행이 에스테틱을 통한 헬스케어 확장을 공식화 했다. 글로벌 신약으로 떠오르는 '렉라자'로 국내 제약업계 대표적인 신약 개발 기업에 오른 유한양행이다. 렉라자를 잇는 신약 개발에 힘쓰면서도 헬스케어 확장을 선언한 점이 눈에 띈다.

연구개발(R&D) 동력을 잃지 않기 위해 필요한 행보라고 판단한 것으로 보인다. 이는 유한양행의 고질적 문제인 낮은 수익성을 해결하고자 하는 의지의 일환이기도 하다. 유한양행의 영업이익률은 2~3% 수준으로 제약업계 내 하위권이다. R&D 비용으로만 약 1000억원을 투입하는 까닭도 있지만 애초에 매출총이익률이 30% 정도로 그리 높지 않은 편이다.

유한양행은 수익구조를 높이기 위해 다국적 제약사 의약품의 공동판매 구조에서 자체 제품을 늘려나가는 중이다. R&D 비용을 더 늘려나가기 위해서 수익 개선은 필수 과제다.

수익성을 고민하던 시점에서 에스테틱을 염두에 뒀다. 유한양행은 계열사와 함께 일반의약품이나 건강기능식품, 생활용품 등 헬스케어 사업도 펼치고 있지만 수익 개선에 큰 도움을 주진 못했다.

자회사 코스온의 경영 정상화를 위해서도 에스테틱 사업이 필요하다. 코스온은 유한양행이 32% 지분을 확보해 최대주주에 오른 화장품 회사다. 유한양행은 2015년 코스온에 150억원을 처음 투자한 뒤 2018년 250억원을 추가 투자했다.

코스온은 2019년까지만 해도 중국에서의 화장품 사업으로 연매출 1000억원 이상을 낸 '알짜 기업'으로 통했다. 하지만 이후 한-중 관계 악화와 코로나19 악재로 회생절차를 밟고 상장폐지 됐다.

400억원 투자금을 날릴 뻔 했던 유한양행은 회생채권을 출자전환 한 베이트리로부터 주식을 인수해 다시 코스온 최대주주에 올랐다.

재정적 어려움으로 정상적인 사업운영이 어려운 코스온은 연매출이 100억원 이하로 추락한 상태다. 회생절차를 마치고 올해를 정상궤도를 꿰하는 출발점으로 삼고 있다.

유한양행이 최대주주로 든든한 지원군 역할을 한다. 코스온이 갖고 있는 화장품 제조공장을 활용해 더마코스메틱 사업을 추진한다는 구상이다. 유한양행은 과거에도 해외 기업과 화장품 사업을 추진한 경력이 있다.

◇코스온으로 연결된 성우전자, 전자제품 제조에서 에스테틱으로 확장

에스테틱 사업을 성우전자와 함께 하게 된 배경은 살펴볼 필요가 있다. 성우전자는 에스테틱 사업을 해본 적도 없고 이 시장과도 거리가 먼 곳이기 때문이다.

성우전자는 1987년 설립된 전자기기 부품 제조사다. 휴대폰, 노트북 등에 필요한 각종 부품과 배터리 케이스, 스마트카드 등을 만들어 판매한다.

연매출 약 1500억원 중 약 40% 정도는 삼성전자에 부품을 납품함으로써 발생한다. 삼성전자와는 설립 초기부터 협력 관계를 맺고 있다. 이 영향인지 임원진 구성에서도 삼성맨을 여럿 볼 수 있다. 창업주 장남 조일현 대표부터 제조 총괄인 김영도 대표 모두 삼성전자 출신이다. 사외이사도 마찬가지다.

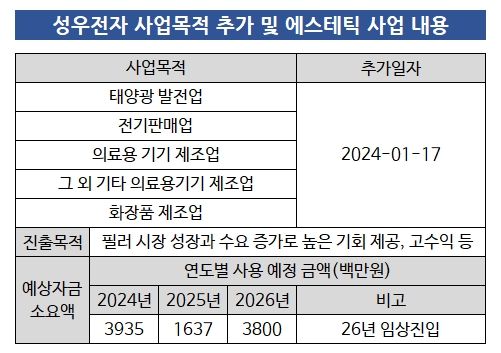

한때 연매출 2000억원을 바라보기도 했지만 기존 사업 만으로는 성장에 한계가 있었다. 신성장 동력을 찾기 위한 사업다각화에 한창이다. 올해 1월 임시주주총회를 열고 정관에 여러 사업목적을 추가했는데 그 중 하나가 의료기기와 화장품이었다. 에스테틱 시장의 높은 성장성에 주목한 판단으로 보인다.

이 과정에서 코스온과도 손을 잡았다. 6월 코스온이 발행한 100억원 규모의 신주인수권부사채를 인수하면서다. 코스온 살리기에 성우전자가 참여하면서 유한양행과 성우전자, 코스온 간 삼각 협력관계가 형성됐다.

성우전자는 에스테틱 의료기기 중에서도 필러 사업을 염두에 두고 있다. 필러 제조소를 짓고 2026년 임상에 진입한다는 계획을 제시했다. 그러나 유한양행과 함께 하는 에스테틱 사업도 필러가 될 것이라 확정할 수 없다.

에스테틱 기기 내에도 필러, 보툴리눔톡신, 스킨부스터 등 주사제부터 초음파·고주파 기기, 마사지 등 홈케어 기기까지 다양한 종류가 있어 시너지가 높은 영역을 따져볼 것으로 전망된다. 병원에 공급하는 B2B는 진입장벽이 높아 B2C가 가능한 미용 의료기기를 우선적으로 타깃할 가능성도 제기된다.

유한양행 관계자는 "미래성장동력 확보를 위해 이종산업이 뭉친 것"이라며 "에스테틱 기기는 어떤 제품을 개발할 것인지 아직 공개할 수 없지만 양사의 기술력과 노하우를 결합할 수 있는 혁신 제품을 개발할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

정새임 기자의 다른 기사 보기

-

- [루키 바이오텍 in market]'약효지속 연구' 27년 외길 지투지바이오, 미립구 한계 넘다

- 부광약품, 인오가닉 R&D 전략의 변화 '내부역량' 강화 방점

- [온코닉테라퓨틱스 IPO In-depth]신약 상용화에도 1700억 밸류 '보수적 책정', 숨겨진 가치

- [2024 제약·바이오 컨퍼런스]"기술이전 밸류업 전략, 글로벌 니즈 고려 '맞춤형' 접점"

- [휴온스그룹 R&D 기반 성장전략]오너·후계자가 직접 챙기는 '휴온스랩', 그룹 미래 그린다

- '이미 풀가동' 삼성바이오로직스, '3캠퍼스·M&A' 확장의지

- 약속지킨 부광약품, 3분기 연결 실적 흑자 달성

- [휴온스그룹 R&D 기반 성장전략]'바이오·에스테틱' DNA '휴메딕스', 그룹 캐시카우 부상

- 리메드, TMS 신제품 개발착수...자동화로 '사업 고도화'

- [휴온스그룹 R&D 기반 성장전략]중앙연구소의 두번째 변곡점, 한데 모이는 계열사 역량