알리코제약 생존법, 건기식·의료기기 '재무부담'은 과제 미미한 수준이지만 신사업 매출 전년비 대폭 성장, 현금 줄고 차입부담은 가중

김형석 기자공개 2024-08-23 08:36:00

이 기사는 2024년 08월 22일 08:28 thebell 에 표출된 기사입니다.

하지만 어디까지나 신사업에 대한 실적은 아주 작은 비중일 뿐이다. 이를 더 키우기 위해선 추가 투자가 필요하다. 악화한 수익성에 차입까지 늘어나면서 재무적 묘수가 필요한 상황이다.

◇매출 전년대비 8.6% 감소 '적자전환', 신사업 매출 성장 주목

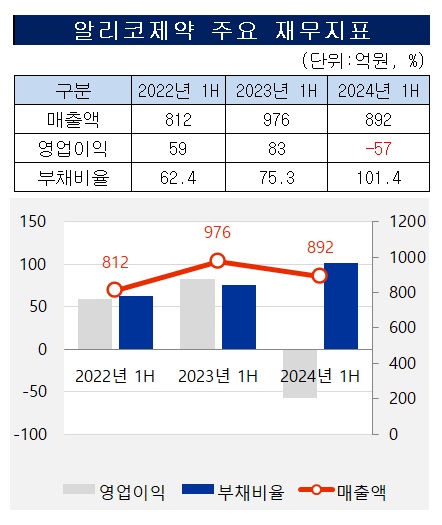

알리코제약은 공시를 통해 올해 상반기 매출이 전년도 같은기간 대비 8.6% 감소한 892억원을 기록했다고 밝혔다. 영업이익은 83억원에서 57억원 적자로 전환했다.

실적 악화는 자체 생산한 의약 제품의 부진 타격이 컸다. 올해 상반기 ETC를 포함한 의약 제품 매출은 811억원으로 전년 동기 대비 138억원, 14.5% 줄었다.

세부적으로 보면 최대 매출 제품인 뇌혈관질환용제를 비롯해 소화기용제와 고혈압용제 등 대부분의 품목 매출이 감소했다. 콜리아틴을 포함한 뇌혈관질환용제 매출은 18.5% 감소했다. 소화기용제와 고혈압용제 역시 각각 9.7%, 23.9% 줄었다.

전체 매출의 90% 이상을 차지하는 의약 제품의 매출 부진은 재고자산 증가로 이어졌다. 관련 제품의 장부가 기준 재고자산은 전년 동기 대비 13.5% 늘어난 115억원에 달했다.

매출 구조 변화도 엿보인다. 수익성이 높은 제품 매출이 크게 떨어지면서 이익이 많이 남지 않는 상품 비중이 크게 늘었다. 상품매출액은 전년 동기 대비 206.4% 급증했다. 감소한 제품매출액을 상품매출로 만회한 셈이다.

상품매출의 증가는 원가 상승으로도 이어졌다. 지난해 상반기 38.4%이던 매출원가율은 올해 47.5%로 상승했다. 제약사 평균 매출원가율이 50% 중반인 점을 감안하면 높지 않은 수치이지만 원가율 증가폭은 가파르다.

◇주력사업 타개책 의료기기·펫사업, 추가 투자 불가피

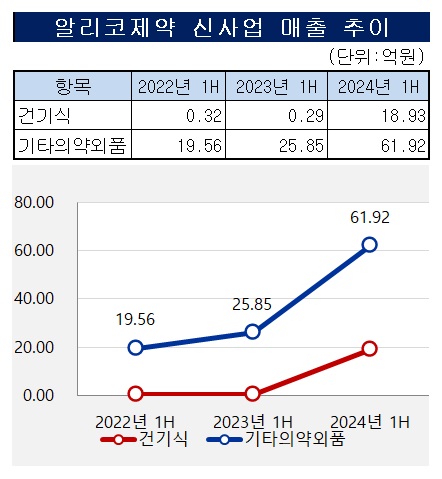

하지만 사업다각화 전략을 통해 주력한 건기식과 썬크림 등 의약외품이 미미한 액수지만 전년 대비 큰 폭으로 성장했다는 점은 주목할 지점이다. 올해 상반기 건기식 매출은 19억원으로 전년 동기 2900만원 대비 급증했다. 썬크림·핸드크림·의료기기 등 기타 의약외품 매출은 62억원으로 같은기간 26억원 대비 139.5% 늘었다.

이처럼 알리코제약은 미미하지만 신사업을 통한 사업 다각화 전략에 몰두하고 있다. 기존 제네릭 중심 사업만으로는 성장하기 어렵다는 판단에서다.

최근 눈독을 들이고 있는 사업은 의료기기다. 지난해 주주총회에서 사업목적을 의료기기 판매업에서 의료기기 제조 및 판매업으로 변경했다. 단순히 의료기기 상품 판매를 넘어 제조 역량도 갖추겠다는 의도다.

의료기기 사업에 대한 관심은 과거부터 꾸준히 이어졌다. 알리코제약은 의료기기 주요 기업들에 대한 투자를 이어왔다. 대표적인 투자가 메디튤립과 스템온이다.

충남대학교병원 흉부외과 교수 강민웅 대표가 창업한 메디튤립은 내시경용 자동봉합기와 이식형 의약품 주입기 등 수술용 의료기기를 개발하는 기업이다. 스템온은 엑소좀 기반 세포 리프로그래밍 기술을 보유하고 있다. 알리코제약은 2021년 두 기업에 각각 30억원과 10억원을 투자했다.

반려동물 케어 사업도 확대를 추진하고 있다. 반려동물 의료기기 및 중증질환 영양보조제 생산, 사료 유통 관련 사업을 보고 있다. 지난해 반려동물 케어 전문 플랫폼 기업 온힐과 업무협약을 체결하기도 했다. 반려동물 의약품 및 의료기기의 공동 R&D 및 제조 등에서 협업하기 위해서다.

알리코제약 관계자는 "제네릭 의약품 제조만으로는 향후 생존을 장담하기 어렵다"며 "2021년 이후 건기식과 의료기기 등 다양한 신사업에 투자하며 사업다각화를 추진하고 있다"고 말했다.

◇현금상황 악화, 재무부담 가중…외부조달 필요

이 같은 사업다각화를 지속하기 위해선 추가 투자는 불가피하다. 안정적인 재무 역량이 필요하다. 최근 지속된 영업적자로 보유현금이 빠르게 줄고 있는 점은 불안요인이다.

6월 말 현재 알리코제약이 보유한 현금 및 현금성자산은 135억원이다. 이달 16일 회사채 상환에 60억원을 투입한 것을 감안하면 현재 보유하고 있는 현금은 70억원 안팎으로 추산된다. 사업다각화 전략이 본격화되기 전인 2022년 말 322억원에 달했던 것을 감안하면 2년여 만에 보유현금 대부분을 소진한 셈이다.

차입을 늘리고 있다는 점도 주목된다. 6월 말 기준 부채비율은 101.4%로 2018년 상장 후 처음으로 100%를 넘어섰다. 1년 내 상환해야하는 단기차입금은 229억원에 달한다. 현재 보유한 현금이 70억원 안팎인 점을 감안하면 외부 조달이 불가피하다.

당장 전환사채(CB) 발행 등 외부조달이 불가능한 것은 아니다. 현재 알리코제약이 발행할 수 있는 잔여 사채 발행한도는 290억원이다. 다만 지난해 100억원의 CB를 발행한 만큼 1년 만에 추가로 메자닌을 발행하는 것은 부담이 있다.

알리코제약은 지난해 11월 100억원 규모의 CB를 발행했다. 표면이자율과 만기이자율은 각각 0%, 1% 수준으로 금리부담은 크지 않다. 다만 조기상환청구권(Put Option)이 포함돼 있어 상환 부담은 여전하다. 풋옵션 개시는 2025년 11월부터다.

업계 관계자는 "알리코제약이 사업다각화를 지속하기 위해선 지속적인 투자가 필요하지만 현재 보유 자금으론 차입금 상환도 어려운 상황"이라며 "이자부담이 확대되더라도 외부 자금조달을 추진할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대차, GM과 손잡고 새로운 미래 설계한다

- 영풍 손 잡은 MBK, 고려아연 공개매수 베팅 '임박'

- [한미 오너가 분쟁]임종훈과 1시간 만남 후 신동국 "자주 만날거고 잘 될거다"

- [IB 풍향계]에어레인, '신주발행' 변경후 거래소 허들 넘었다

- [한양증권 매각]KCGI, SPA 숨통 트인다...OK금융그룹 1200억 수혈

- SK E&S, 도시가스 자회사 '코원에너지' 부지 매각 검토

- 돈 멜초·리카솔리, 사전예약 물량 '완판'

- [IR Briefing]와이제이링크 “인건비·선투자 마무리, 반등구간 진입”

- 이재상 하이브 신임 대표 "원칙대로"...뉴진스 요구 사실상 거부

- [더본코리아 IPO]매출 절반이 '빽다방·홍콩반점'…절실한 사업 다각화

김형석 기자의 다른 기사 보기

-

- [한미 오너가 분쟁]임종훈과 1시간 만남 후 신동국 "자주 만날거고 잘 될거다"

- [한미 오너가 분쟁]임종훈 설득 위해 첫 한미약품 방문, 신동국이 움직였다

- [동방메디컬 IPO In-depth]상장사 격 맞춘 전열, 이사회 정비 그리고 RCPS 전환

- [바이오텍 유증·메자닌 승부수]퓨쳐켐, 전립선 치료제 개발 속도전 '유증·CB' 동시조달

- 미·EU 중심 바이오 카르텔, 대응방안은 '바이오 아시아'

- [한미 오너가 분쟁]'임종윤-3자연합' 격돌, 패권다툼 '북경한미'로 전이된 이유

- [동방메디컬 IPO In-depth]종속기업 6곳 '다각화·글로벌' 전략 구심점, 일부 조정 예고

- [일성아이에스는 지금]본질은 제약, 외부역량 붙이기 M&A 강수…영업은 효율화

- 비피도 인수한 환인제약, 오너2세 이원범 대표 이사회 진입

- 아미코젠-환인제약, 비피도 매각 딜 '재무·다각화' 윈윈전략