매출 1000억 에스테틱 매각 기로, LG화학의 결단 결국 항암 공식입장은 '부인'이나 매각 저울질, 4000억대 R&D 비용 마련 '효율화' 불가피

차지현 기자공개 2024-09-11 08:47:17

이 기사는 2024년 09월 10일 16:17 thebell 에 표출된 기사입니다.

이전과 마찬가지로 '사실무근'이라는 게 공식 입장이지만 에스테틱사업부 매각 의지는 분명한 걸로 보인다. 빅파마 도약의 필수 관문인 항암제 개발을 위해 사실상 사업 효율화는 필수라는 분석이다.

◇연이은 매각설, 이번에도 회사 측 "사실무근"…분명한 의지 눈길

LG화학의 에스테틱사업부 매각설은 작년부터 돌았던 해묵은 소문이다. 비주력 자산을 정리하고 신성장동력인 '친환경 소재 및 배터리 소재, 혁신 신약'에 화력을 집중한다는 청사진을 세운 뒤 생명과학사업본부 산하 에스테틱사업부와 백신사업부 등이 꾸준히 우선순위 정리 대상으로 거론됐다.

실제로 백신사업부와 에스테틱사업부 모두 매각을 타진했던 걸로 파악된다. 복수 원매자와 매각 관련 협의를 진행해 왔으나 가격 등 이견을 좁히지 못하고 좌초됐다. 백신사업부의 경우 과거 진단사업부와 함께 묶어 매물로 내놓은 이력도 있다. 이 과정에서 진단사업은 글랜우드PE에 1500억원에 매각했다.

LG화학 측은 "사실무근"이라는 공식 입장을 내놨다. 여러 사업부 매각설이 불거질 때마다 그래왔듯 관련 내용을 전면 부인했다.

하지만 이번엔 다르다는 게 업계의 시각이다. 백신사업부는 매각 대상에서 제외하고 에스테틱사업부는 정리하는 쪽으로 결론을 내린 걸로 파악된다. 현재 LG화학은 회계법인과 사모투자펀드(PEF) 운용사와 함께 매각 작업을 벌이고 있다.

LG화학의 매각 의지는 분명하지만 딜 성사는 험란한 여정이란 관측이 나온다. 에스테틱사업부는 백신사업부와 충북 오송의 생산시설을 공유하고 있다. 백신사업부는 팔지 않기로 결정한 만큼 오송 공장은 제외하고 에스테틱사업부를 매각해야 하기에 어려움이 많다고 전해진다.

◇매출 1000억 사업부 매각 부담, 그래도 결단 배경엔 '항암'

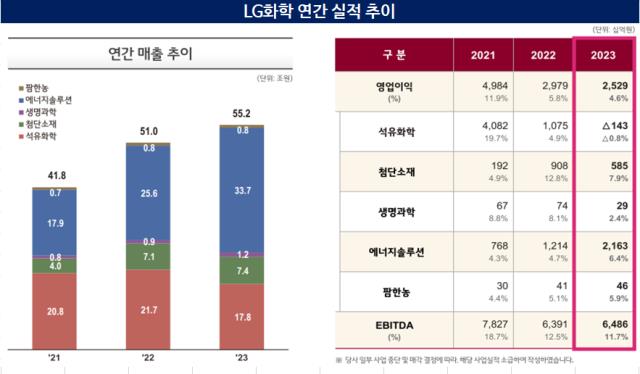

LG화학이 에스테틱사업부를 매각하려는 건 그럴만한 이유가 있다. LG화학은 지난해 생명과학부문에서 처음으로 매출 1조원을 돌파했다. 제약바이오 업계서 매출 1조원이 갖는 상징성은 크다. 에스테틱사업부의 연 매출 규모는 약 1000억원. 다른 사업부가 단기간 공백을 메우기 어려운 상황에서 에스테틱사업부를 정리하는 건 쉽지 않은 결단이다.

그럼에도 에스테틱사업부 매각을 타진하는 배경엔 '항암제' 선택과 집중이라는 판단이 있다. LG는 국내 대기업 중 가장 먼저 제약업에 진출했다. 고(故) 구자경 LG그룹 전 명예회장의 전폭적인 지원 아래 1991년 세계 최초 퀴놀론계 항생제 '팩티브' 개발에 성공하는 쾌거도 얻었다.

하지만 상업화 과정에 실패하면서 암흑기를 맞았다. 2012년 내놓은 당뇨병 치료제 '제미글로'를 제외하곤 10년 동안 별다른 성과를 내지 못했다. 이 과정에서 매출 대비 연구개발(R&D) 비용이 지속해서 줄었고 핵심 연구 인력은 회사를 대거 이탈했다.

과거의 영예를 되찾을 재료가 바로 항암제다. 빅파마로 도약하기 위해 반드시 넘어야 할 관문이기도 하다. 암 치료는 여전히 미충족 의료 수요가 큰 분야인 데다 항암제는 높은 가격 및 오랜 특허 기간을 보장받는다. R&D 역량을 강화하는 데 있어서도 항암제 개발은 중요하다.

핵심은 항암신약 개발은 전사적인 역량을 쏟아야 성공이 가능하다는 점이다. LG화학이 아무리 대기업이라 해도 매년 수천억원에 달하는 바이오 R&D를 감당하려면 사업 효율화가 불가피했을 것이란 분석이다.

LG화학 생명과학부문은 오는 2027년 R&D 비용을 4200억원으로 확대한다는 계획을 공표하기도 했다. 신약개발에 3500억원, 기존 약물 개발에 700억원을 집행한다는 방침이다. 국내 대형제약사의 R&D 비용이 2000억원 안팎이라는 점을 감안하면 꽤 규모가 크다. 상업화 가능성이 높게 점쳐지던 희귀비만증 파이프라인을 올 초 경쟁사에 높은 선급금을 받고 팔아버린 것도 이 같은 전략의 일환으로 풀이된다.

업계 관계자는 "LG화학이 포트폴리오를 정비하면서 비주력 자산을 정리하겠다는 의지는 수차례 드러냈다"면서 "최근 에스테틱사업부를 매각하는 쪽으로 결정하고 계속 딜을 추진 중인 걸로 들었다"고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

차지현 기자의 다른 기사 보기

-

- [암 유도 미사일, 'RPT' 시장의 개화]SK바이오팜의 자신감, 테라파워 공급원료에 오너지원까지

- 매출 1000억 에스테틱 매각 기로, LG화학의 결단 결국 항암

- '산 넘어 산' 이오플로우, 이번엔 해외 로펌과 법정 공방

- [암 유도 미사일, 'RPT' 시장의 개화]국내선 가장 빨랐던 퓨쳐켐, 한발 늦은 넥스트 플로빅토 입지

- 신약개발 선언 셀트리온, 캐시카우 사업 다시 'CDMO' 겨냥

- 에스티팜, 신약 체질전환 승부수 'STP1002' 안전성 입증

- [암 유도 미사일, 'RPT' 시장의 개화]'플루빅토'가 연 시장, 잇단 빅파마 조단위 빅딜로 본 가능성

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

- [토모큐브 IPO In-depth]세계 최초 타이틀에도 '보수적' 밸류, 매출 현실화에 방점

- 디앤디파마텍, 'NLY01' 불씨 살린다…새 적응증 2상 추진