'매출 2조' 전망 HD현대마린, 커지는 'AM사업' 기대감 조선업 호황기·선박 노후화 겹친 '황금기'…고부가가치 엔진 이끈다

허인혜 기자공개 2025-01-06 14:08:17

이 기사는 2025년 01월 03일 15:23 thebell 에 표출된 기사입니다.

HD현대마린솔루션이 기대를 거는 부문은 애프터마켓(AM) 사업이다. 노후화 선박이 늘어나면서 사후관리 수요가 확대되고 있다. 일찌감치 AM 솔루션에 뛰어든 HD현대마린솔루션의 매출액도 매년 증가세다.

◇2025년 매출액 2조 전망…컨센서스는 2.1조

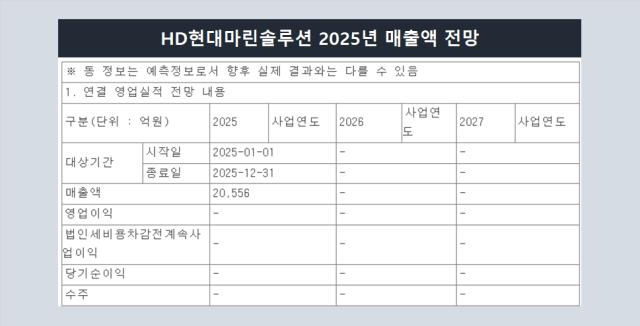

HD현대마린솔루션은 2025년 연결 매출 2조556억원으로 예상한다고 이달 공시했다. 연결 대상회사는 유럽법인, 미주법인, 싱가포르법인, 중동법인, HD현대마린솔루션테크 등이 포함돼 있다.

다만 다른 계열사와 달리 별도의 수주전망은 공시하지 않았다. HD현대마린솔루션은 HD현대그룹의 조선 계열사와 달리 수주 기반 사업이 아니기 때문이다.

올해 HD현대마린솔루션은 창립 이래 최대 매출 전망을 내놨다. 그만큼 올해 사업환경이 좋다는 뜻이다. 창립 이래 최대 매출을 전망했지만 시장의 컨센서스와 비교하면 오히려 보수적이란 평가다. 시장은 HD현대마린솔루션의 2025년 매출을 2조1100억원으로 예상했다.

HD현대마린솔루션과 증권가 모두 긍정적인 전망을 내놓은 셈이다. 배경은 HD현대마린솔루션의 성장세다. 매출 뿐 아니라 영업이익, 순이익도 매년 증가하고 있다.

HD현대마린솔루션의 매출 추이는 2021년 1조877억원, 2022년 1조3338억원, 2023년 1조4305억원 등 매년 우상향 하고 있다. 지난해 연간 매출 컨센서스는 1조7578억원이다. 3분기까지 누적 매출은 1조2820억원으로 집계됐다.

수익성도 동반 개선세를 보였다. 영업이익은 2021년 1130억원을 시작으로 2023년 2015억원으로 확대됐다. 시장에서 전만하는 지난해 영업이익은 2925억원으로 한층 더 수익성이 높아진 모습이다.

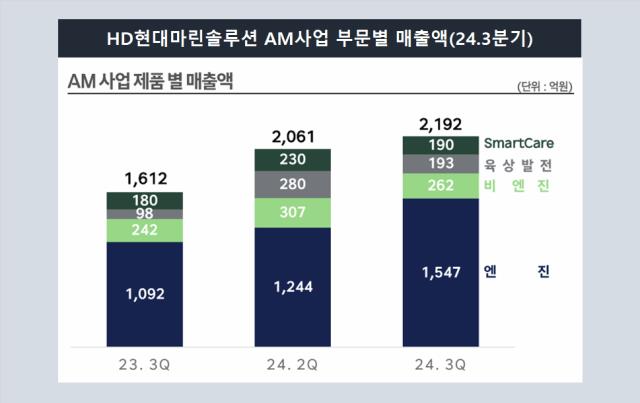

특히 핵심사업의 성장세가 뚜렷하다. 지난해 3분기 누적 전체 매출에서 AM솔루션 등 핵심사업이 차지하는 비중은 61%로 높다. 나머지를 벙커링사업(선박 연료유 공급)에서 벌어들였다.

세부적으로 핵심사업 내 매출을 쪼개보면 2801억원 중 2192억원이 AM솔루션에서 나왔다. 지난해 3분기 누적 전체 매출의 약 48%를 차지할 정도로 중요도가 높다. 친환경·디지털솔루션의 매출은 각각 438억원과 171억원으로 집계됐다.

◇"조선업 호황기, AM 유망" 고부가가치 엔진 '기대'

HD현대마린솔루션은 올해도 AM솔루션부문의 매출 신장을 기대하고 있다. 지난해 3분기 AM솔루션부문의 매출은 전년 대비 36% 상승했다. 최근 성장세가 지속되고 있다는 평가다.

HD현대그룹 관계자는 "조선업이 호황기를 거치고 있다보니 HD현대마린솔루션의 사업 전망도 긍정적으로 점쳐지고 있다"며 "조선업계 사이클을 고려할 때 여전히 AM 사업이 유망할 것으로 본다"고 밝혔다.

HD현대마린솔루션은 선박의 생애주기를 관리하는 기업이다. 신조 인도 후의 선박 부품과 서비스를 공급한다. HD현대그룹이 건조한 선박에 AM솔루션을 제공하고, 환경 규제에 맞춰 선박을 개조한다. 스마트쉽과 자율운항, 디지털플랫폼 등 선박의 현대화 사업도 영위한다.

2016년 설립 때부터 일찌감치 AM솔루션 부문에 뛰어들었다. 정기선 HD현대 수석부회장의 주도하에 옛 현대중공업에서 선박 엔지니어링 서비스 사업 부문을 분리해 설립된 곳이다. 국제해사기구(IMO) 등의 글로벌 환경 규제가 강화되고 있는 상황에서 친환경 선박과 AM 서비스가 돌파구가 될 수 있다는 기대였다.

기업공개(IPO) 시점과 시장의 성장기도 잘 맞았다. 현재 운항 중인 선박들의 과반 이상이 2000년대 건조됐다. 선박 수명은 통상 20~30년으로 현재 글로벌 전체적으로 상당수의 선박이 노후화됐다는 의미다.

AM솔루션 중에서도 고부가가치 상품인 엔진이 실적을 계속 견인할 것으로 예상된다. AM솔루션은 스마트케어와 육상발전, 비엔진과 엔진 부문으로 나뉜다. 엔진부문의 매출은 2023년 3분기 1092억원에서 지난해 3분기 1547억원으로 증가했다. 지난해 2분기 인수를 완료한 HD현대마린엔진(전 STX중공업)과의 AM 부문 시너지를 기대하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [CES 2025]하정우 베어로보틱스 대표 "LG전자 동행 이어간다"

- [i-point]AP시스템, 잉여현금흐름·순이익의 30% 환원

- [Red & Blue]'V자 반등' HB테크놀러지, 유리기판 테마 효과

- [유동성 풍향계]세아제강지주, 자회사 투자부담에 '잉여현금' 급감

- [미트박스글로벌 road to IPO]두달만에 재도전, 뚝 떨어진 몸값

- [i-point]신테카바이오, 그린데이터센터 '플래티넘' 인증 획득

- 세라젬, CES 2년 연속 참가

- 코웨이, 넷마블 마브렉스 코인 699만개 보유

- 카카오엔터, 새 팬플랫폼 '베리즈'…디어유 시너지 주목

- [2025 승부수]'IPO 사활' SLL, 사업성 입증했지만…수익·재무 '넘을 산'

허인혜 기자의 다른 기사 보기

-

- '매출 2조' 전망 HD현대마린, 커지는 'AM사업' 기대감

- [2025 승부수]'국격' 언급한 김승연 회장, '방산·해양사업' 방점

- [2025 승부수]박정원 두산그룹 회장 "고유의 AI 생태계 구축해야"

- [두산그룹 뉴 비전]'성장 핵심' 3대축, 로보틱스·DMI·DLS

- [두산그룹 뉴 비전]동력 다시 찾아야할 로보틱스, 북미·유럽 '정조준'

- [두산그룹 뉴 비전]두산에너빌, 살아난 현금창출력...'밥캣 카드' 살아있다

- [HD현대그룹 밸류업 점검]명확해진 배당계획, 시기·규모·빈도 확립한 이유

- [Company Watch]한화에어로-LIG넥스원, 천궁-Ⅱ 사우디 수출 '박차'

- [두산밥캣 밸류업 점검]자본효율성 '마이너스', 실적·자사주 카드로 반등할까

- [두산밥캣 밸류업 점검]우량주인데 '저평가'...원인은 제한된 사업 포트폴리오