[건설리포트]'흑자전환' GS건설, 건축·주택사업 위축…매출 향방은연초 가이던스 4.7% 하회, 신규수주액 20조 '사상 최대치'

김서영 기자공개 2025-02-06 08:50:07

이 기사는 2025년 02월 05일 14시20분 thebell에 표출된 기사입니다

지난해 신규수주에 적극적으로 나서며 앞으로 실적 전망을 밝혔다. 작년 신규수주 규모만 20조원을 육박하며 사상 최대치를 경신했다. GS건설은 올해 사업 기반과 내실 강화에 주력할 전망이다.

◇흑자전환 성공했으나 매출 감소…연초 가이던스 '밑돌아'

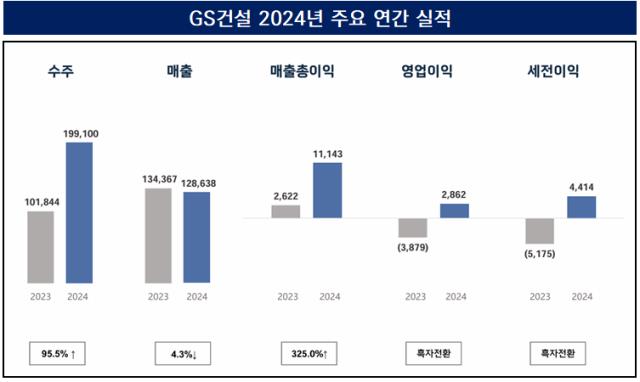

GS건설은 지난해 연결 기준 잠정 매출액 12조8638억원, 영업이익 2862억원을 기록했다. 이번 연간 실적에서 건설업계의 관심을 끈 건 단연 영업이익이었다. 지난 2023년 GS건설은 인천 검단 아파트 지하주차장 붕괴 사고로 일시적 비용을 반영하면서 3879억원의 영업손실을 냈다.

전년도 실적 기저효과에 따라 영업손익 흑자전환에는 무리가 없었다. 분기 실적으로 살펴보면 2023년 4분기 1932억원의 영업손실을 기록했다. 작년 3분기와 4분기에는 각각 818억원과 405억원의 영업이익을 달성했다.

흑자전환엔 성공했으나 매출은 감소했다. GS건설은 지난해 연간 매출로 12조8638억원을 기록했다. 전년 동기(13조4367억원) 대비 4.26% 줄어든 규모다. 매출 감소로 지난해 연초 밝혔던 매출 가이던스도 달성하지 못했다. 연초 매출 목표치는 13조5000억원으로 4.7% 못 미쳤다.

건축·주택 사업본부의 매출 부진이 이어지고 있는 것으로 보인다. 지난해 사업본부별 매출을 살펴보면 △건축·주택 9조5109억원 △신사업 1조3921억원 △플랜트 4257억원 △인프라 1조1535억원 △그린 2760억원 등으로 나타났다.

전년 대비 매출 하락 폭이 컸던 건 건축·주택사업본부였다. 2023년 연간 매출(10조2371억원) 대비 작년 매출이 1년 새 7.1% 줄었다. 반면 플랜트사업본부에서 같은 기간 41.7% 매출이 증가해 매출 감소분을 보완했다.

GS건설의 주택 비중이 경쟁사 대비 높다는 점을 감안하면 '자이(Xi)' 리브랜딩의 빠른 안착이 필요하단 지적이다. 작년 11월 자이의 브랜드 개편을 단행했다. 자이 브랜드가 나온 지 22년 만에 로고를 바꾸는 등 인천 검단 사태로 손상된 이미지 쇄신에 나섰다.

GS건설은 "안전과 품질에 기반해 건설업의 기본을 강화하고 선택과 집중을 통한 중장기적인 관점에서 사업의 기반과 내실을 강화할 것"이라고 밝혔다.

◇신규수주액 '20조' 육박, 사상 최대치

GS건설은 올해 경영 실적 전망치를 내놨다. 연간 매출액 12조6000억원을 달성하고 신규수주 14조3000억원을 기록하겠다는 포부다.

올해 매출 가이던스는 작년 연간 매출액(12조8638억원)을 밑도는 수준이다. 건축·주택 사업본부 매출을 보수적으로 산정한 영향으로 풀이된다. 사업본부별 매출 가이던스 기여도는 △건축·주택 61.9% △플랜트 10.3% △인프라 10.3% △신사업 16.7% 등으로 나타났다. 다른 사업본부는 올해 매출 기여도보다 상승했지만, 건축·주택 부문만 73.9%에서 61.9%로 12%p 하락했다.

다만 GS건설은 적극적인 신규수주에 나서면서 앞으로 실적 전망을 밝혔다. 지난해 연간 신규수주 규모는 19조9100억원으로 나타났다. 이는 GS건설 창립 이후 최대치다. 5개 사업본부 모두 신규수주액 증가에 고루 기여했다.

사업본부별 신규수주액은 △건축·주택 9조7141억원 △신사업 5조5457억원 △플랜트 3조132억원 △인프라 1조1245억원 △그린 5125억원 등이다. 플랜트 사업본부에서 전년 대비 신규수주액이 520% 증가하며 최대 기록 경신에 앞장섰다. 건축·주택 사업본부 신규수주액은 52% 늘었다. 올해 신규수주 가이던스는 14조3000억원으로 잡았다.

작년 말 기준 수주잔고는 59억9532억원으로 나타났다. 이는 전년 동기(54조1995억원) 대비 10.6% 증가한 수치다. 신사업과 플랜트 사업본부를 제외하면 수주잔고가 감소했다. 플랜트 수주잔고는 3조3366억원으로 전년 대비 570%, 신사업 본부는 17조824억원으로 35.7% 증가했다. 건축·주택 본부는 32조830억원으로 같은 기간 1.8% 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [건설사 도시정비 경쟁력 점검]포스코이앤씨, '리모델링 기술' 앞세워 5조 돌파 도전

- [건설사 도시정비 경쟁력 점검]삼성물산 건설부문, 자산 가치에 방점 둔 수주 전략

- 코람코·캠코 PF펀드 '성수동 오피스1차' 개발 재개

- [i-point]제이엘케이, 'ISC 2025' 참가 글로벌 시장 공략 가속화

- [현장 인 스토리]에이루트에코, 아시아 최고 설비로 자원순환 선도

- [트럼프발 전기차 생크션 리스크]에코프로, 캐나다 투자 '유효'...그룹 시너지 주목

- [Red & Blue]'삼양 파트너' 에스앤디, 불닭볶음면 효과 주가 '훨훨'

- [CFO 워치]포스코홀딩스 김승준 부사장, IR 첫 무대섰다

- HD현대마린솔루션 "척당 수주단가 올해도 상승할 것"

- [Company Watch]'호실적' 한국공항, 영업익 33% 뛴 배경은

김서영 기자의 다른 기사 보기

-

- [건설리포트]'흑자전환' GS건설, 건축·주택사업 위축…매출 향방은

- [트럼프발 관세전쟁]높아진 장벽…국내 건설사, 미국 주택사업 여파는

- [건설리포트]자이에스앤디, 수익성 저하…수주잔고 '든든'

- [PF Radar]'현대엔지 시공' 대구 칠성 더오페라, 증액 리파이낸싱

- [중견건설사 재무점검]SGC E&C, 차입 급증에 부채비율 309%

- [디벨로퍼 리포트]SK디앤디, 차입구조 단기화 속 부채비율 개선한다

- [상장 리츠 리포트]'순익 껑충' 롯데리츠, 배당 여력 커진다

- HL디앤아이한라, 차입금 리파이낸싱 '순항'

- [PF Radar]코오롱글로벌, '김해 공동주택' 준공 앞두고 만기 연장

- [건설사 CFO 성과 분석]맹주국 자이에스앤디 본부장, 재무 안정화 이어갈까