[금융사 해외 전초, 제재 리스크]인도네시아, 금융감독청 '몽니' 주의보지나치게 엄격한 감독 잣대…키타스·연간사업계획서제도에 운신의 폭도 제한

이재용 기자공개 2025-02-20 12:49:13

[편집자주]

금융사의 해외 진출은 거스를 수 없는 시대 흐름이다. 회사의 진출 의지와 금융당국의 지원이 맞닿으면서 은행 등 금융사의 글로벌화가 빠르게 이뤄지고 있다. 해외 사업 활성화로 수익성이 증대됐지만 비례해 현지 생크션(Sanction·제재) 리스크도 커졌다. 특히 문화와 규제 수준이 달라 금융사들은 어려움을 겪고 있다. 이에 대한 대응에 시장 공략 성패가 달렸다는 평가도 나온다. 국내 금융사들의 해외 제재 현황 등을 들여다보고 리스크 요인인 현지의 문화·규제가 무엇인지 점검해 본다.

이 기사는 2025년 02월 14일 07시45분 thebell에 표출된 기사입니다

특히 통합금융감독기구인 금융감독청(OJK, Otoritas Jasa Keuangan)의 엄격한 규제들이 영업에 최대 장애물로 작용하고 있다. 지나치게 엄격한 잣대와 본국 직원 수를 제한하는 키타스(KITAS), 운신의 폭을 제한하는 연간사업계획서제 등은 인니당국의 '몽니'로 불릴 정도다.

◇매력적이나 까다로운 제2의 마더마켓

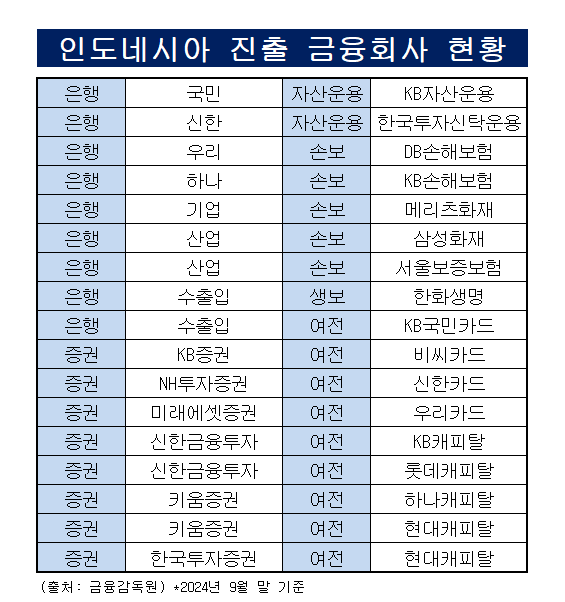

금융감독원 국제업무국에 따르면 지난해 9월 말 기준 한국계 금융사의 인도네시아 현지 점포는 모두 34곳(현지법인 산하 점포 제외)이다. 은행, 증권사, 자산운용사, 보험사, 여전사 등 금융 전 업권에 걸쳐 29개 회사의 현지법인과 사무소가 진출해 있다. 대부분의 소재지는 수도 자카르타다.

인도네시아는 국내 금융사의 최대 격전지다. 특히 KB국민·신한·하나·우리은행 등 국내 4대 은행이 공통적으로 투자를 확대하고 있는 국가로 글로벌 영토 확장의 전초기지다. 현지 은행 인수를 통해 시장에 진입한 국내은행들은 제2의 마더마켓(Mother Market)으로 설정하고 시장 내 경쟁력 확보에 공을 들이고 있다.

세계 4대 경제 대국으로 성장 가능한 잠재력과 3억명에 육박하는 거대 인구에도 금융 침투율은 태국, 말레이시아 등 인접국 대비 낮은 수준이라는 점에서 외국계 금융사들엔 매력적인 시장이다. 글로벌 생산기지의 핵심 국가 중 하나인 인니의 성장은 지속될 것으로 전망되고 이는 곧 금융 수요로 연결될 것으로 예상된다.

다만 금융업권별 100개 이상의 회사가 난립해 있고 자금력과 네트워크를 앞세운 4대 은행(Mandiri, BRI, BCA, BNI)과 현지 대기업, 외국계 금융사가 시장을 선점하고 있어 확보 가능한 잠재고객과 네트워크 한계가 존재한다. 무엇보다 금융감독기관의 규제 투명성과 예측 가능성 측면에서 리스크가 높다는 게 위험요인이다.

인도네시아의 금융감독기관은 통합금융감독기구인 OJK가 전담한다. OJK는 2011년 설립돼 은행과 비은행의 감독을 수행하는 독립 기관이다. 은행 감독기능을 이전받은 2014년 이후 금융시장에 대한 전반적인 관리감독은 OJK가 관할한다. OJK의 엄격한 규제들은 외국계 금융사의 경영에 최대 장애물로 꼽힌다.

◇외국계 금융사 향한 엄격한 감독 잣대와 규제

현지인 임원 비율도 일정 수준을 유지해야 한다. 자국의 금융 산업 노하우와 현지 직원들의 고용을 보호하려는 조치다. 한국계 금융사 입장에서는 10명 내외 적은 수의 주재원들로 경영 기획, 현지 직원 관리, 한국 법인 영업 등의 업무를 모두 수행해야 한다는 점이 애로사항이다.

현지 한국계 금융사 관계자는 "시장 시스템과 영업 방식 등이 한국과 다르기 때문에 직원이 새로 와서 적응하는데 시간이 어느 정도 걸릴 수밖에 없다"며 "오랜 기간 근무하면서 시장 이해도를 높여도 규제 때문에 직원들이 어쩔 수 없이 한국으로 돌아가야 한다"고 설명했다.

이와 함께 운신의 폭을 제한하는 연간사업계획서(Business Plan) 제도도 외국계 금융사의 영업을 어렵게 한다. 외국계 은행의 경우 매년 초 OJK에 각종 지표와 이익 목표, 상품 개발, 영업점 채널 및 인력 증원 계획 등을 기술한 연간사업계획서를 제출해야 한다.

사업계획서에 포함되지 않은 내용은 당해 연도에 추진할 수 없다. 6월까지 1회만 수정이 가능하다. 이에 따라 연중에 영업계획, 인력계획, 점포 확장 계획의 변경이 필요한 경우에도 사업계획서에 포함돼 있지 않으면 실행이 불가해 영업활동에 큰 지장을 주고 있다.

명문화된 규제 장벽도 문제지만 최대 난제는 외국계 금융사를 향한 OJK의 까다로운 감독 잣대로 꼽힌다. 지나치게 엄격해 OJK가 몽니를 부린다는 지적도 있다. KB국민은행의 현지법인 KB뱅크(옛 부코핀은행)를 향한 OJK 제재가 이에 해당하는 대표적인 사례다. 전체 해외 사업지에서 받은 제재 중 90%가량(28건)이 인도네시아에서 발생했다.

물론 현지 시스템에도 문제가 있지만 제재의 대부분은 국내였다면 누적해서 받지 않았을 단순 보고서 제출 지연 또는 제출 후 수정사항 제출로 인한 과태료 부과 건이었다. 당국 보고 이후 결산 조정사항 발생 시 데이터를 수정하는 경우 연동된 데이터 수정 내역에도 건당 과태료를 모두 부과하는 식이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [금융사 해외 전초, 제재 리스크]인도, 외국계 옥죄는 규제장벽과 '카스트' 잔재

- [Sanction Radar]4대 은행, 공정위 '정보 교환 담합' 첫 제재 도마 위에

- [금융권 AI 빅뱅과 리스크]카카오뱅크의 AI 대전환…기술·거버넌스 '남다른 눈높이'

- [Policy Radar]이복현 "은행권 내부통제 실패…실효성 구현하라"

- [금융사 해외 전초, 제재 리스크]인도네시아, 금융감독청 '몽니' 주의보

- [트럼프발 반도체 생크션 리스크]삼성·SK, 중국 메모리 생산기지 운용 '고심'

- [Sanction Radar]민사 번진 콜 차단, 카카오모빌리티·공정위 행정소송 '주목'

- [Grey Zone Watch]네카오·텔코 디지털유산 상속, 사회적 공감·유권 해석 의존

- [금융사 해외 전초, 제재 리스크]AML 없인 '아메리칸 드림'도 없다

- [Sanction Radar]'준법제보자·공개망신'…내부통제 문화 선진화 바람

이재용 기자의 다른 기사 보기

-

- [IR Briefing]삼성생명 "화재 지분 추가확보 계획 없다"

- [IR Briefing]삼성생명, 주주환원 계획에 붙은 '물음표'

- [보험경영분석]삼성생명, '2조 클럽' 재진입…본업 부진은 아쉬워

- [금융사 해외 전초, 제재 리스크]인도, 외국계 옥죄는 규제장벽과 '카스트' 잔재

- [Sanction Radar]4대 은행, 공정위 '정보 교환 담합' 첫 제재 도마 위에

- [Policy Radar]이복현 "은행권 내부통제 실패…실효성 구현하라"

- [금융사 해외 전초, 제재 리스크]인도네시아, 금융감독청 '몽니' 주의보

- [금융사 해외 전초, 제재 리스크]AML 없인 '아메리칸 드림'도 없다

- [Sanction Radar]'준법제보자·공개망신'…내부통제 문화 선진화 바람

- 미래에셋생명, ALM 적중…킥스비율 관리에 '자신감'