[방카슈랑스는 왜]25%룰 완화, 실제 은행에 미치는 영향은④방카 수수료 비중 한 자릿수로 매우 낮아…"큰 변화는 글쎄"

조은아 기자공개 2025-02-24 12:40:54

[편집자주]

방카슈랑스가 도입된 지 22년이 지났다. 금융권에 지각변동을 일으킬 것이란 기대와 우려를 동시에 받았으나 예상만큼의 파급력은 없었다. 규제가 켜켜이 쌓인 탓이다. 최근 정부가 무려 19년 만에 규제를 일부 완화하면서 향후 미칠 판도에 촉각이 쏠리고 있다. 더벨이 도입 초기부터 지금까지 방카슈랑스를 둘러싼 쟁점들을 짚어봤다.

이 기사는 2025년 02월 19일 07시47분 thebell에 표출된 기사입니다

다만 그렇다고 방카슈랑스 판매가 은행에 막대한 이익을 안겨주는 것도 아니다. 은행이 거두고 있는 전체 순이익뿐만 아니라 수수료이익에서도 차지하는 비중이 상당히 미미하다.

◇4대 은행 모두 더해도 수수료이익 3000억원대 수준

지난해 4대 은행의 방카슈랑스 수수료이익은 모두 3670억원으로 집계됐다. 전년의 2710억원보다 35.0% 급증했다. 가장 많은 수수료이익을 거둔 곳은 KB국민은행이다. 국민은행의 방카슈랑스 수수료이익은 2023년 1020억원에서 1440억원으로 41.2%나 증가했다.

증가율이 가장 높았던 곳은 신한은행이다. 350억원에서 670억원으로 무려 91.7% 늘었다. 하나은행과 우리은행도 전년 대비 모두 증가했다. 하나은행은 610억원에서 670억원으로 10%가량, 우리은행은 730억원에서 890억원으로 20%가량 각각 늘었다.

다만 매년 증가세를 보이는 건 아니다. 지난해의 경우 홍콩 ELS(주가연계증권) 사태의 여파로 각 은행들이 ELS 판매를 중단하면서 방카슈랑스가 반사이익을 봤다. 신탁 수수료이익이 줄면서 은행들이 방카슈랑스에 눈을 돌렸기 때문이다. 실제 2022년 방카슈랑스로 거둔 수수료이익은 4대 은행을 모두 더해 3330억원으로 2023년보다 많았다. 2021년부터 추이를 살펴보면 2000억원대와 3000억원대를 오가고 있다.

방카슈랑스로 매년 가장 많은 수수료이익을 거두고 있는 곳은 국민은행이다. 2022년부터 지난해까지 해마다 1000억원이 넘는 수수료이익을 거뒀다. 신한은행의 2배가 넘는 수치다.

보통 규모가 큰 보험사를 한식구로 두고 있는 은행이 방카슈랑스를 통해 많은 수수료이익을 거둘 것 같지만 들여다보면 그렇지도 않다. 신한라이프와 한 지붕 아래 있는 신한은행의 방카슈랑스 수수료이익은 4대 은행 중 가장 적은 수준이다. 오히려 보험사가 없는 우리금융 내 우리은행의 방카슈랑스 수수료이익이 신한은행이나 하나은행보다 많다. 은행을 통한 '보험사 밀어주기'가 생각만큼은 없었던 셈이다.

◇수수료이익에서 차지하는 비중도 한 자릿수

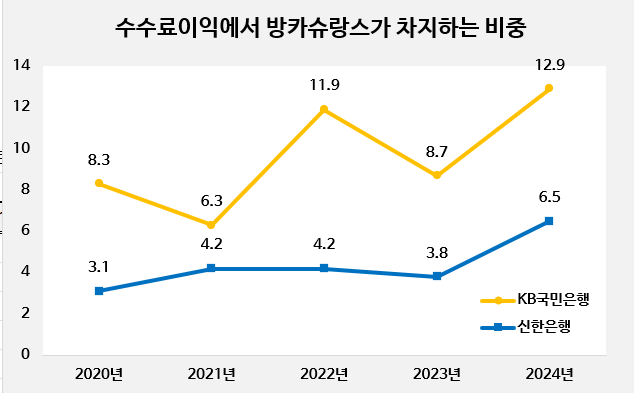

각 은행의 수수료이익에서 방카슈랑스가 차지하는 비중은 미미한 수준이다. 방카슈랑스를 가장 많이 판매하고 있는 국민은행도 사정은 다르지 않다. 국민은행은 매년 수수료이익으로 1조원 안팎을 거두고 있는데 방카슈랑스가 차지하는 비중은 10% 안팎이다.

지난해의 경우 다소 특수한 상황으로 12.9%까지 높아졌다. ELS 사태로 신탁 수수료이익이 줄면서 전체 수수료이익이 줄어든 영향이다. 보통 은행에 가장 많은 수수료이익을 안겨주는 건 외환 관련 수수료다. 그 다음이 신탁, 뱅킹업무, 신용카드업무대행 등이다.

상대적으로 방카슈랑스에 공을 들이지 않고 있는 신한은행의 경우 방카슈랑스의 존재감이 더 작다. 신한은행은 지난해 1조230억원의 수수료이익을 거뒀는데 방카슈랑스 판매에서 나온 수수료이익은 670억원(6.5%)이다. 2023년의 경우 수수료이익 9110억원에서 350억원만 방카슈랑스에서 나와 비중이 3.8%였다.

은행의 전체 순이익에서 차지하는 비중을 따져보면 훨씬 낮아진다. 국민은행은 매년 3조원이 넘는 순이익을 거두고 있다. 방카슈랑스 비중이 4%대에 그친다. 신한은행에선 아예 1%대다. 사실상 의미가 없는 수준이다.

그러나 금리 인하로 수수료이익의 중요성이 더욱 커질 것으로 예상돼 은행들이 방카슈랑스 판매에 한층 드라이브를 걸 가능성이 제기된다. ELS 판매가 다시 시작되더라도 예전보다는 훨씬 까다롭게 취급될 것으로 보이는 만큼 방카슈랑스의 존재감이 커질 수 있다.

업계의 한 관계자는 "현재로선 비중도 워낙 낮고, 은행이 방카슈랑스에 그리 적극적으로 나서고 있지도 않은 상황"이라면서도 "모든 시중은행이 이자 장사라는 비판 속에서 수수료이익으로 활로를 찾고 있다는 점을 보면 25%룰 완화로 방카슈랑스 판매에 이전보다는 적극적으로 나설 가능성은 충분하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [배당정책 리뷰]대한제분, 이례적 배당 확대…짠물배당 변화 오나

- [코스닥 신사업 '옥석가리기']'블록체인 진출' 알티캐스트, 비핵심자산 매각 결정

- [티웨이항공 경영권 분쟁]지분 매각방식 이견, 최대 이슈 '지배구조'

- [트럼프발 관세전쟁 대응전략]미국 불확실성 확대...SKC 앱솔릭스 '비즈이노' 충원

- [삼표그룹 사업구조 다각화]대표 선임 키워드 지주사 '재무' 신사업 '전문성'

- [금호석유화학 밸류업 점검]연이은 주주환원책 강화에 '조카의 난' 사실상 종결

- [CFO Change]SK가스, 신임 재무실장에 최이룩…재무 체력회복 '중책'

- [엘앤에프 재무 진단]피드백 수용한 엘앤에프, IR자료 정정했다

- [i-point]노을, 첫 대규모 공공 조달 계약 체결

- [i-point]한컴, 2024년 매출액 두자릿수 성장… 클라우드 258%↑

조은아 기자의 다른 기사 보기

-

- 정진완 행장 '내부 결속' 다진다, 우리은행 '기수별 연수' 진행

- [이사회 분석]하나금융도 운영위 폐지, BNK금융만 남았다

- [방카슈랑스는 왜]25%룰 완화, 실제 은행에 미치는 영향은

- [방카슈랑스는 왜]방카 25%룰 완화, 보험사 손익계산서는

- [방카슈랑스는 왜]'기대와 우려' 모두 현실화하지 못한 이유

- [이사회 분석]KB금융 이사회, 최소한의 교체로 '안정' 이어간다

- [방카슈랑스는 왜]도입 22년, 흐려지는 존재감

- [금융지주 배당수익 분석]돈 쓸 곳 많아도 '무리하지 않는' 우리금융

- [금융지주 배당수익 분석]하나은행, 순이익 줄어도 배당 줄일 수 없는 이유

- KB를 위한 항변