[조선사 포트폴리오 점검]실적반등 케이조선, '중형 탱커 효과' 이어간다⑩"저가수주, 2024년 모두 해소" 지난해 흑전, MR·LR-1급 친환경 접목 목표

허인혜 기자공개 2025-03-06 07:08:08

[편집자주]

2025년에도 조선업 호황기는 이어질 전망이다. 하지만 호황의 수혜가 모든 조선사에게 공평하게 돌아간다는 의미는 아니다. 70년대·00년대 찾아온 1·2차 슈퍼사이클과는 다르다. 선박의 폭이 넓어진 만큼 글로벌 수요와 공급도 부문별로 분산됐기 때문이다. 국내 조선사들은 공통적으로 저가 수주 시대를 끝내고 고마진 선박으로 도크를 채웠지만, 그 과정을 거치며 각자의 세부 포트폴리오를 구축했다. 따라서 이번 호황기 선종별 수주량을 예측하고 각사별 주요 포트폴리오를 진단하면 기업의 미래도 엿볼 수 있다. 더벨이 국내외 기관과 업계가 조망한 조선업계 수주 전망을 살펴보고 각사별 포트폴리오 대응 전략을 짚어본다.

이 기사는 2025년 03월 04일 14시42분 thebell에 표출된 기사입니다

여기에 또 하나의 호재가 찾아왔다. 케이조선의 주력 선종인 중형탱커의 신조선가 상승이다.

케이조선은 과거 글로벌 빅4 조선사 시절에도 중형탱커에 강점을 보여왔다. 최근에는 MR·LR-1급 탱커선으로 포트폴리오를 좁혀 집중하고 있다. 앞으로 중형탱커의 수주와 건조에 집중하되 LNG나 암모니아 등 친환경 연료를 접목해 선종을 다변화한다는 목표다.

◇MR·LR1급 탱커 수주 비중 '압도'

해외경제연구소와 공시 등에 따르면 케이조선은 2024년 중형석유화학제품운반선(MR)과 LR(Long Range)1급의 탱커 11척을 수주한 것으로 나타났다. 모두 중형 탱커선이다.

케이조선은 STX조선해양 시절부터 중형 탱커선에 집중해 왔다. 탱커선은 원유와 석유, 화학제품 등을 운반하는 선박이다. 규모에 따라 초대형 원유운반선(VLCC)과 수에즈운하를 통과할 수 있는 최대 규모인 수에즈막스급, 중대형인 아프로막스와 중형 파나막스, MR 등으로 구분된다.

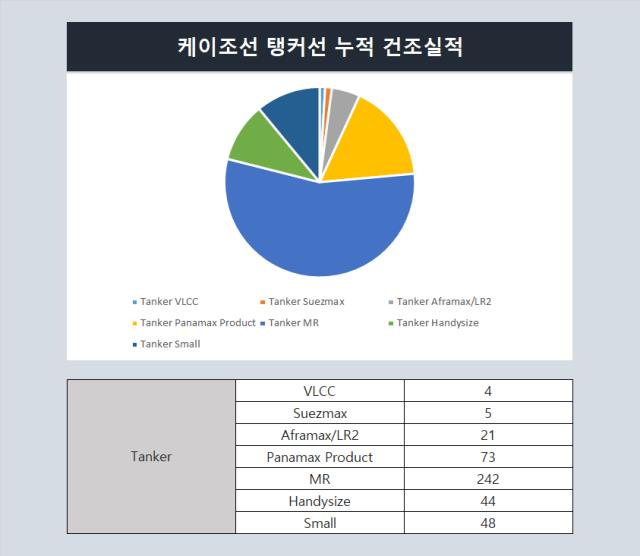

지난해 상반기 기준 누적 건조실적을 보면 MR선이 다른 선종 대비 압도적이다. 현재도 MR선이 핵심 선종이라고 케이조선 관계자는 말했다. 전체 703척의 건조실적 중 MR선이 242척을 차지해 가장 많았다.

탱커선 중에서는 파나막스급이 73척으로 뒤를 이었고 MR보다 작은 핸디사이즈가 44척, 아프로막스급이 21척으로 나타났다. 벌크선 부문에서도 중형급인 캄사르막스 38척, 수프라막스 38척을 건조했다. STX조선해양 시절의 건조실적으로 보인다.

컨테이너선의 건조 실적은 탱커·벌크 대비 높지 않았지만 독특한 포트폴리오를 구축해 뒀다. 2000TEU급(1TEU는 20피트 컨테이너 1개) 소형 컨테이너선인 피더선의 건조실적이 31척이었다. 그보다 큰 규모의 컨테이너선 선박 건조실적이 각 규모마다 한자릿수인 점을 고려하면 컨선 중에서는 피더선에 강점이 있는 것으로 보인다.

◇"저가수주, 2024년 모두 해소" 신조가 상승 적중한 포트폴리오

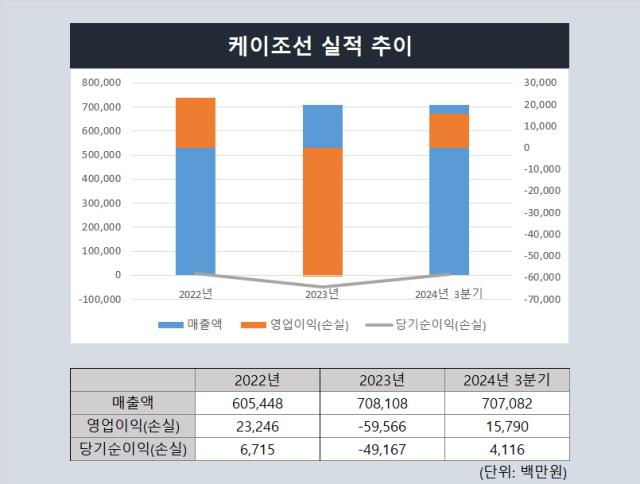

케이조선의 실적은 지난해 1분기 다시 흑자전환했다. 2022년 먼저 흑자전환했지만 2023년 재차 적자로 돌아선 상황이었다.

정상화의 첫 단추는 2021년 KHI-유암코 컨소시엄의 투자였다. 호황기 저가수주 물량 등에 따라 오랜기간 영업손실이 이어졌지만 컨소시엄의 인수로 구사일생했다. 8년간의 채권단 관리를 졸업하면서 신조 계약을 이어갈 여력이 생겼다. 지난해 말부터 유암코(연합자산관리)가 경영권을 행사하고 있다.

수주와 시간차를 두고 나타나는 매출액은 컨소시엄의 투자 이듬해부터 늘었다. 2021년 2132억원이던 매출액은 2022년 6054억원, 2023년 7081억원으로 확대됐다. 지난해 3분기 매출액은 7070억원으로 전년 연간 매출액에 근접했다.

다만 주력인 중형탱커 역시 신조선가가 최근 상승했기 때문에 영업이익이 매출액 성장세를 그대로 따라가기는 어려웠다. 따라서 케이조선 실적 반등의 두 번째 배경은 중형탱커의 신조선가 상승이다.

한국수출입은행과 영국 조선·해운 시황 분석업체 클락슨리서치 등에 따르면 중형탱커의 신조선가는 지난해 상반기 상승한 후 하반기 가격을 유지했다. 전년 상반기 중형탱커의 발주량이 늘면서 신조선가는 7% 이상 상승했다. 클락슨리서치를 참고하면 케이조선의 주력 선종인 MR선의 가격은 2022년 4350만달러에서 지난해 3분기 5200만달러로 비싸졌다.

2022년 232억원으로 흑자전환했던 영업이익은 2023년 마이너스(-)595억원으로 다시 적자로 돌아섰다가 지난해 3분기 157억원으로 다시 반등했다. 적자 수주 물량은 2024년을 기점으로 모두 털어냈다고 케이조선 관계자는 설명했다.

◇"주력 선종과 친환경 연료 접목 목표"

케이조선 역시 신조선가 상승과 중형석유화학제품 운반선의 발주량 확대에 주목했다. 케이조선은 "주력 선종인 MR선은 2020~2024년동안 신조 계약량이 연평균 17.7% 증가"했다며 "2033년까지는 연평균 118척 수준의 발주량이 유지될 것"으로 전망했다.

케이조선의 강점은 글로벌 빅4까지 올라섰던 만큼 다양한 선종을 경험해봤다는 점이다. 직전 호황기인 2007~2010년과 이 시기 수주했던 계약이 매출액으로 반영됐을 2011년 이후를 보면 한해 매출액이 11조원을 넘기도 했다.

때문에 MR선을 중심으로 하되 선종 다변화도 끊임없이 시도하고 있다고 케이조선 관계자는 전했다. 케이조선 관계자는 "MR선을 우선 수주·건조하되 MR선에 LNG나 암모니아 등 친환경 연료들을 접목시키는 것이 케이조선의 목표"라고 답했다.

MR선 기준 케이조선의 연 생산량은 약 20척이다. 도크 한 곳에서 MR선 규모의 선박을 4척씩 건조할 수 있다.

MR선 외에도 피더급 컨테이너선이나 중형 LPG선, LNG 이중연료 추진 석유화학제품운반선 등은 건조 이력도 있고 앞으로 수주할 가능성도 높다. 지난해 창사 이래 처음으로 5만톤(t)급 LNG 이중연료 추진 석유화학제품운반선을 인도하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]브이티, 일본 주요 온라인 플랫폼 종합 랭킹 1위

- [i-point]'역대급 매출' 아나패스, OLED 패널용 칩셋 호조 영향

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [아시아 페덱스 꿈꾸는 에어인천]PMI 기조 '통합' 방점…인허가 작업 병행

- SNT모티브, 14년째 현금흐름 흑자 '무차입 경영'

- SNT그룹, 차부터 로봇·금융까지…성장 키워드 'M&A'

- [이통3사 AI 윤리지침 점검]방대한 고객 데이터, 이점 vs 책임

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- HMM, 포워딩업체 출신 CEO 발탁

허인혜 기자의 다른 기사 보기

-

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- [조선사 포트폴리오 점검]대한조선, '고부가가치' 수에즈막스·셔틀탱커 기대감

- LIG넥스원, '함정 MRO' 사업 넓히고 'PEF GP' 포기

- [조선사 포트폴리오 점검]실적반등 케이조선, '중형 탱커 효과' 이어간다

- [조선사 포트폴리오 점검]부활 노리는 대선조선, 키워드 '스마트·친환경'

- [주주총회 프리뷰]한화엔진, 그룹 지원받고 운송효율 높인다

- 한화시스템, 제3자배정 유증한도 확대 추진

- '호실적' 한화에어로, 5년 연속 배당금 상향

- [주주총회 프리뷰]한화에어로, 이사수 상한 높이고 군 전문가 신규선임

- [조선사 포트폴리오 점검]'기술력 승부' HJ중공업, 특수선·LNG벙커링이 이끈다