공매도 재개 앞두고…UBS "국내 이차전지 섹터 팔아라" 포스코퓨처엠·에코프로비엠 등 타깃, 기관 등 전문투자자에게 배포

이영호 기자공개 2025-03-26 07:55:22

이 기사는 2025년 03월 24일 15시29분 thebell에 표출된 기사입니다

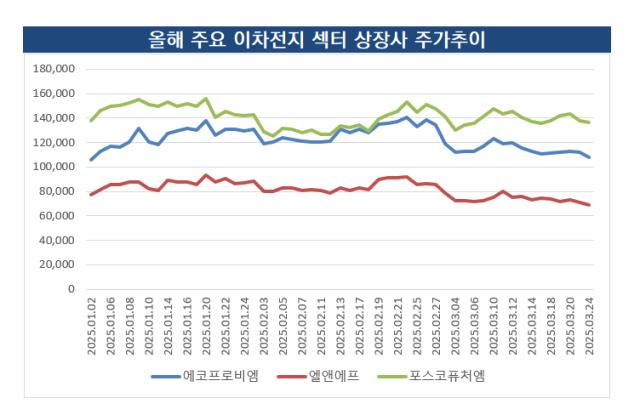

24일 관련 업계에 따르면 UBS는 지난 22일 국내 이차전지 주요 상장사인 포스코퓨처엠, 에코프로비엠, 엘앤에프 등에 주가 분석 보고서를 발간했다. 해당 리포트는 일반에 공개된 자료가 아니라 기관 등 전문 투자자들에 한정해 배포된 것으로 파악된다.

이번 보고서가 주목되는 이유는 두 가지다. 첫 번째는 이들 기업에 나란히 '매도' 의견을 냈다는 점이고, 두 번째는 리포트 발간 시점이 공매도 재개 시점과 맞물린다는 점이다.

먼저 포스코퓨처엠에는 '고객 집중이 성장을 방해한다(Customer concentration impedes growth)' 제하 보고서로 매도를 권했다. 12개월 목표주가를 17만2000원에서 28% 내린 12만4000원으로 설정했다. 21일 주가 13만7700원보다 더 낮은 가격이다. 고객사인 LG에너지솔루션에 매출처가 지나치게 집중돼 있다는 점이 리스크라고 꼬집었다.

에코프로비엠 12개월 목표주가는 9만원으로 내놨는데 21일 종가 11만2000원보다 낮다. 이전 목표주가인 10만원보다도 더 떨어졌다. 매도 배경으로 '장기적인 성장 전망 하향(Lower long-term scale growth outlook)'을 꼽았다. 최종 수요가 불확실하고 양극재 용량·생산 성장 전망이 축소될 것이란 설명이다.

엘앤에프와 관련된 보고서를 UBS가 낸 것은 이번이 처음이다. '불리한 고객 노출(Unfavorable customer exposure)'이 문제라는 게 골자다. 테슬라와 LG에너지솔루션에 공급 물량이 편중돼 국내 주요 양극재 생산기업 중에서도 가장 불리한 위치에 있다고 혹평했다. 12개월 목표주가는 6만원이다.

글로벌 IB와 증권사가 국내 상장사 관련 매도 보고서를 내는 건 이례적인 일이 아니다. 좀처럼 매도 의견을 내지 않는 국내 증권사지만, 이차전지 섹터에 관련해선 삼성증권 등 국내 증권사 역시 '보유' 의견을 피력하며 사실상 매도로 기울었다.

그간 글로벌에서 제기된 매도 리포트는 국내 투자시장에 적잖은 파장을 일으키곤 했다. 국내뿐 아니라 해외 여러 투자자들에게 노출된다는 점 때문이다. 지난해 말 모간스탠리가 SK하이닉스 투자의견을 대폭 하향하며 사실상 매도 의견을 내자 국내 투자업계가 술렁이기도 했다.

공매도는 이달 31일 재개된다. 금번 UBS 보고서는 공매도 재개 약 일주일을 남겨두고 배포됐다. 공매도 재개와 맞물리면서 국내 상장시장에는 더 큰 파괴력을 몰고 올 수 있다. 만약 이들 기업이 공매도 타깃이 된다면 주가가 추가적으로 떨어질 수 있다.

당장 이차전지 섹터 상당수가 자금난이 허덕이고 있는 상황이다. 삼성SDI가 최근 유상증자를 발표했고 금양은 지난해 말 유상증자를 추진하다 백지화했다. 다수 기업들이 본업에서 수익이 나지 않는 상황에서 보유 현금을 빠르게 소모하는 것으로 관측된다.

투자업계 관계자는 "주가가 떨어지면 상장사 유상증자 계획은 더욱 어려워진다"며 "해외에서도 이들 기업의 주가 향방을 부정적으로 조명하고 있다는 건 부담"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 현대건설, 수익성 8% 목표…TSR 주주환원 첫 도입

- 이한우 현대건설 대표 "에너지 트랜지션 리더 도약"

- [i-point]아이티센, ‘아이티센글로벌’로 사명 변경

- SOOP, 서수길·최영우 각자대표 체제 전환

- [i-point]한컴, 제주특별자치도와 디지털 행정 혁신 MOU 체결

- [i-point]아티스트유나이티드, ‘아티스트컴퍼니’로 사명 변경

- [Company Watch]'가용자산 2900억' 큐브엔터, 미래 경쟁력 담보

- FSN, '신뢰 회복'·'실적 개선·'지속 성장' 키워드 전면에

- [밸류업 프로그램 리뷰]삼양식품, '핵심지표' 빠진 기업가치 제고 계획

- [이사회 분석]롯데홈쇼핑의 건기식 도전, 합작법인 키맨은

이영호 기자의 다른 기사 보기

-

- 한진칼 '주총장 등장' 호반, 일부 안건 '이의제기'

- [현대차 대미투자 31조]'셈법 복잡해진' 글로비스, 사업다각화 기회 살릴까

- 공매도 재개 앞두고…UBS "국내 이차전지 섹터 팔아라"

- 'SK' 이름 떼는 SK렌터카 득실은

- B2C 중고차 진출 롯데렌탈, '조용한 행보' 이유는

- [변곡점 맞은 해운업]'호실적' 팬오션, BDI 추세 '관건'

- 수익성 주춤 롯데렌탈, 사업재편 '성장통'

- [2025 thebell 경영전략 Forum]"제조업 부흥 원하는 트럼프, 한국이 파트너 돼야"

- '최대 매출' 대한항공, 조원태 회장 보수는

- [thebell note]'총수'의 커뮤니케이션