[달바글로벌 road to IPO]낙관적 밸류에이션 대비 '절반' 몸값 내놨다①아모레퍼시픽 피어그룹 제외, 공모규모 최소화…상장후 주가 부양에 무게

최윤신 기자공개 2025-03-31 08:09:26

[편집자주]

뷰티브랜드 달바를 운영하는 달바글로벌이 유가증권시장 상장에 본격 나선다. 달바글로벌은 2016년 설립돼 글로벌 시장에서 '프리미엄 비건 뷰티'라는 새로운 카테고리를 만들어내며 가파르게 성장하고 있는 기업이다. 회수시장이 얼어붙은 가운데 벤처캐피탈(VC)업계에선 이 회사의 기업공개(IPO)에 온 신경을 집중하고 있다. 더벨이 달바글로벌의 증시 입성 전략을 분석하고 상장 이후 청사진을 조명해본다.

이 기사는 2025년 03월 26일 15시16분 thebell에 표출된 기사입니다

시장에선 그간 달바글로벌이 1조원 이상의 몸값을 제시할 것이라고 예상했다. 일각에선 성장세를 감안한 낙관적인 추정을 통해 기업가치가 1조6000억원에 달할 것으로 바라보기도 했다. 그러나 달바글로벌은 시장의 전망과는 달리 최대 8000억원의 몸값을 내걸었다. 낙관적인 밸류에이션 추정치의 절반 수준이다.

시장의 예상보다 낮은 몸값을 제시한 것은 달바글로벌의 상장 목적과 맞닿아 있는 것으로 해석된다. 달바글로벌은 몸값을 낮춤과 동시에 공모하는 주식의 수도 반토막냈다. 자금조달보다는 글로벌 시장에서의 신뢰도 제고와 기존 주주의 거래 용이성 확보에 상장의 중점을 두고 있다는 게 금융투자업계의 평가다.

◇PER 멀티플 20.99배 적용…예심청구 시점 피어그룹 기준으론 23.86배

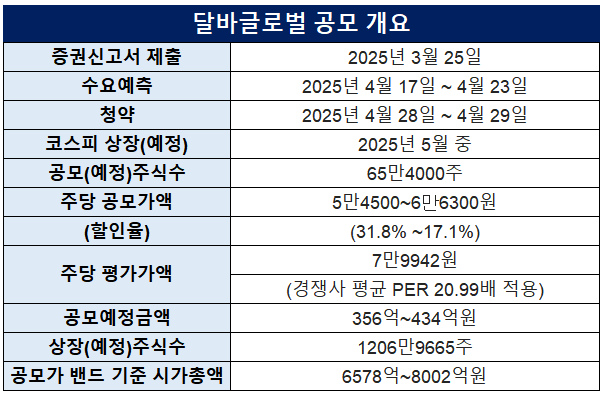

달바글로벌은 지난 25일 금융위원회에 증권신고서를 제출하고 공모 절차에 본격 나섰다. 지난 1월 한국거래소의 예비심사 승인을 받아 공모에 나설 자격을 얻은 지 2달여만이다. 다음달 17일 기관대상 수요예측을 시작으로 절차를 진행해 오는 5월 증시 입성에 입성한다는 계획이다.

확정된 공모구조가 시장의 이목을 끈다. 달바글로벌은 65만4000주를 공모하기로 결정하고 주당 5만4500~6만6300원의 밴드를 제시했다. 총 공모금액은 약 356억~434억원 규모다. 상장예정주식수는 1206만9665주로 밴드 상단 기준 시가총액은 8002억원이다.

목표 시가총액은 당초 시장에서 예상하던 몸값보다 낮은 수준이다. 시장에서는 달바글로벌이 꾸준한 성장세를 바탕으로 1조원 이상의 밸류로 상장을 추진할 것으로 바라봤다.

금융투자업계 일각에서는 밴드 상단의 시가총액이 낙관적으로 계산한 기업가치의 절반수준에 그친다고 바라보기도 한다. 일각에선 달바글로벌의 몸값이 최대 1조6000억원에 달할 것으로 봐왔기 때문이다.

이같은 수치는 달바글로벌이 증시에 입성하기 직전까지의 실적을 추정해 최근 12개월 영업이익을 에이피알과 비교해 밸류에이션 한 결과다. 시가총액 대비 OP 배수를 비교하는 방식은 증권신고서에선 잘 활용되지 않지만 투자업계에서 실무적으로 사용한다.

달바글로벌의 영업이익이 가파른 증가세를 보이고 있다는 점이 낙관적 밸류에이션의 근거가 된다. 증권신고서에 공개된 지난 1월과 2월의 영업이익은 203억원으로 전년동기(103억원) 대비 100억원가량 늘었다. 이를 바탕으로 올해 1분기 말 기준 12개월 영업이익을 전년대비 150억원 늘어난 750억원가량으로 가정한 뒤 지난해 말 기준 에이피알의 시총대비 영업이익 배수인 21배를 대입하면 1조6000억원가량이 도출된다.

달바글로벌이 제시한 최대 몸값은 시장의 낙관적인 전망과 비교할 때 절반 가량에 불과하다. 보수적인 밸류에이션의 흔적은 주관사가 증권신고서에 제시한 밸류에이션 과정에서도 찾을 수 있다.

미래에셋증권은 일회성 파생상품평가손실을 감안한 조정당기순이익을 기준으로 유사기업의 주가수익비율(PER)을 상대평가해 공모가격 산정 근거를 제시했다. 지난해 순이익 154억원에 파생상품평가손실 330억원을 환입해 484억원을 조정당기순이익으로 삼았다.

비교기업을 선정하는 과정에서 보수적 몸값 산정의 기조가 두드러졌다. 달바글로벌은 앞서 지난해 말 상장예비심사를 신청할 당시 비교기업으로 아모레퍼시픽과 에이피알, 브이티 등 3개사를 제시했다. 다만 증권신고서에는 이 중 아모레퍼시픽을 제외하고 LG생활건강과 한국화장품을 포함시켰다.

아모레퍼시픽을 제외한 건 지난해 코스알엑스를 종속기업으로 변경함 따라 비경상적 손익이 발생했다는 이유에서다. 비경상적 손익을 제거한 수치로 PER을 산출해 활용할 수 있었음에도 피어그룹에서 제외하는 선택을 했다.

주목할 건 아모레퍼시픽의 PER이 피어그룹 중 가장 높다는 점이다. 비경상적 손익을 제거한 아모레퍼시픽의 조정PER 멀티플은 37.62배에 달하는 것으로 나타났다. 증권신고서에 새로 추가된 LG생활건강과 한국화장품은 PER멀티플이 각각 26.65배, 23.37배로 아모레퍼시픽에 비하면 크게 낮은 수준이다.

실제 피어그룹 변경에 따라 평균PER 멀티플도 낮아졌다. 당초 계획대로 아모레퍼시픽과 에이피알, 브이티를 피어그룹으로 결정하면 평균 PER 멀티플은 23.86배로 계산된다. 그러나 피어그룹 변동에 따라 20.99배의 멀티플을 적용하게 됐다.

◇상장예정주식수의 5%만 공모…수요예측 흥행 확실시

달바글로벌이 시장의 예상보다 보수적인 밸류에이션을 제시한 건 이번 상장이 '자금조달'에 주요 목적을 두지 않았기 때문인 것으로 풀이된다. 예비심사 청구 시점 계획 대비 '절반'에 불과한 숫자의 주식을 공모하기로 한 게 이를 방증한다.

달바글로벌은 앞서 예비심사청구 당시 전체 상장예정주식수의 10%가량인 127만주를 공모하는 계획을 세웠다. 하지만 증권신고서에서는 전체 상장예정주식수의 5%인 65만4000주만 공모하는 것으로 딜 구조를 바꿨다. 이 중 5만주는 구주매출로 신주발행은 60만4000주다. 기업들이 통상 증시에 입성하며 상장예정주식수의 20~30%가량의 신주를 발행하는 것을 감안하면 극히 적은 비중이다.

변경된 딜 구조에서 밸류에이션에 욕심을 내지 않는 이유를 읽을 수 있다. 모집하는 주식수가 많지 않기 때문에 높은 몸값을 인정받더라도 당장 회사에 유입되는 금액이 크게 늘어나지 않는다. 장기적으로 봤을 땐 보수적인 몸값으로 증시에 입성한 뒤 주가 우상향 흐름을 통해 시장의 평판을 챙기는 게 더 큰 이득이 될 수 있다.

공모주식수를 줄인 이유에 대해 달바글로벌 관계자는 "지난해 말 기준 800억원가량의 현금을 보유하고 있는데다 지속적인 이익 증대가 예상되고 있기 때문에 많은 자금을 모집해야 하는 니즈가 크지 않다"며 "상장의 주요 목적이 해외 거래처에 대한 인지도와 신뢰도를 제고하는 것임을 감안했다"고 설명했다.

공모주식을 줄이면서 공모의 흥행 가능성은 더 높아졌다는 평가가 나온다. 기관에 배정되는 주식이 최대 49만주에 불과하기 때문에 수요예측에서 기관들이 공격적으로 참여할 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화

- TIGER 미국30년국채커버드콜액티브, 환율 상승에 수익률 부진

- 하이일드펀드 여건 변화, 채권 운용에 무게 실린다

- [VC 투자기업]이브이씨씨, 100억 시리즈A 시동…생산라인 확장

- [AC 라운지 토크]액셀러레이터 춘추전국시대, 최초 타이틀은 누구?

최윤신 기자의 다른 기사 보기

-

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [모태 2025 1차 정시출자]IP분야 Co-GP 대거 생존…'재수생' 희비 갈려

- [모태 2025 1차 정시출자]문화일반, 에이본인베스트먼트 재도전도 무산

- [모태 2025 1차 정시출자]카스피안캐피탈, 'IP직접투자' 단독 후보…유력?

- KB인베, 최근 2년 새 대표이사 교체만 2번째 '배경은'

- [달바글로벌 road to IPO]낙관적 밸류에이션 대비 '절반' 몸값 내놨다

- 매도 먼저 맞는 게 낫다

- LB인베, '감사위원회' 선제적 구성…상장 VC 중 2번째

- [스타트업 1st 감사보고서/thebell interview]"드라이브포스, 글로벌 친환경에너지 전환 선도 목표"

- [스타트업 1st 감사보고서]'350억' 밸류 인정받은 드라이브포스, 추가 유치 고려