[Tax 라운지]"종소세 피해라" 해외투자, VVIP는 랩·일임으로 향한다금융소득 1000만↑실버 고객, 건보료 피부양 자격 박탈

박상현 기자공개 2025-04-07 13:56:19

[편집자주]

대한민국 전체 인구의 약 1%가 금융자산 10억원 이상을 보유한 '부자'라고 한다. 국내 자산 가격이 오르면서 과세 사정권에 들어온 자산가 수도 급증하는 추세다. 금융권 자산관리(WM) 파트의 택스센터마다 절세 문의가 쇄도하는 동시에 질의 내용도 다양해졌다. 더벨이 고액자산가들의 세무 고민과 이에 대한 금융사 소속 세무사들의 의견을 담아본다.

이 기사는 2025년 03월 28일 14시19분 thebell에 표출된 기사입니다

여기에는 VVIP들의 절세 전략이 숨겨져 있다. 전략의 핵심은 종합소득세가 아닌 양도소득세로 세금 부담을 줄이는 것이다. 또 은퇴한 실버 고객의 경우 건강보험 피부양자 자격을 유지하는 데도 도움된다.

◇양도세 납부 전략…펀드보단 랩·일임 러시

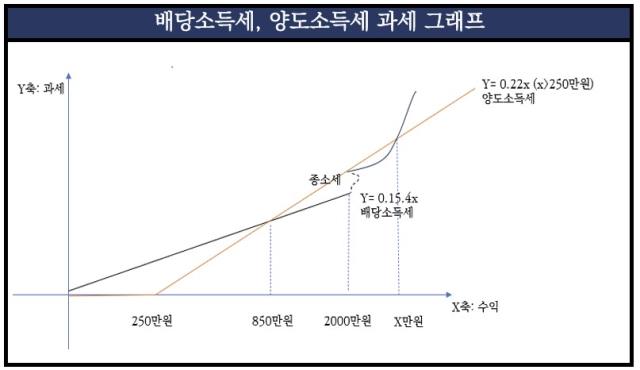

국내 자산운용사가 운용하는 해외자산 펀드·상장지수펀드(ETF)는 엄밀히 국내 금융상품이다. 투자자는 배당소득세 15.4%가 원천징수된 금액을 수익금으로 받는다. 쉽게 말해 미래에셋자산운용의 ‘TIGER 미국S&P500’ ETF에 투자, 100만원을 벌면 약 15만4000원이 배당소득세로 붙는다는 의미다.

반면 해외 랩·일임 상품에는 양도소득세(양도세)가 부과된다. 펀드와 달리 해당 상품은 매니저가 고객 계좌를 직접 운용하는 방식이다. 과세 측면에서 볼 때 개인 투자자가 일반 계좌에 미국 주식 및 미국 상장 ETF를 매수하는 것과 본질적으로 다를 바 없다. 전체 수익에서 250만원을 공제한 뒤 22%의 세율을 부과하는 게 양도세다.

얼핏 보면 VVIP 입장에서는 국내 상품에 투자하는 게 절세 차원에서 유리해 보인다. 세율이 15.4%로 양도세 22%보다 낮기 때문이다. 실제 연 수익금이 850만원을 넘어가는 순간 배당소득세가 유리하다. 동일한 기초자산을 두고 있는 펀드 A와 일임 B의 수익이 850만원이라고 가정하면, 전자의 실수령액은 약 719만원, 후자는 718만원이다.

그러나 문제는 연 금융소득이 2000만원을 넘어설 경우 그 초과분이 종합소득금액으로 편입된다는 점이다. VVIP는 통상 수억대의 금융자산을 보유한 것으로 전해진다. 10억을 보유하고 있다면 연 수익 2%만 넘어도 금융소득이 종합소득금액으로 들어가게 되는 셈이다.

VVIP들은 종소세율이 40%를 넘는다. 다시 말해 VVIP가 펀드 A에 투자할 경우 투자 이익의 2000만원을 제한 금액이 종합소득금액에 산정, 40% 이상의 세율이 적용되는 셈이다. 상황에 따라서는 금융소득이 높아 과표 구간이 한 단계 올라 더 높은 세율이 적용될 수도 있다. 반면 일임 B에 투자하면 그 수익은 종합소득금액에 포함되지 않는다. 즉, 양도세 22%만 내면 되는 것이다.

한편 증여 차원에서 어린 자녀의 계좌로 해외 자산에 투자하는 경우, 펀드 A를 납부하는 게 유리하다. 어린 자녀의 경우 근로소득이 없는 만큼 종소세율이 양도세 22%를 넘어갈 가능성이 사실상 없기 때문이다.

◇“지역가입자 안돼” 실버 고객도 해외 상품으로 피신

근로소득이 없는 은퇴한 고령 고객들은 건강보험 피부양자 자격을 갖고 있는 경우가 많다. 배우자나 직계존속, 직계비속, 형제자매 등이 직장 가입자이고 연 근로소득이 2000만원 이하이면 신청할 수 있다. 피부양자 자격으로 인정되면 건강보험료(건보료)를 납부하지 않아도 된다.

다만 금융소득이 1000만원을 넘어가면 피부양자 자격이 박탈된다. 피부양자 자격이 있는 고객 C가 지난해 초 미래에셋자산운용의 ‘TIGER 미국S&P500’ ETF에 은퇴자금 5000만원을 투자했다고 가정하자. 미국 주식시장의 호황으로 해당 ETF는 약 28% 올라 1400만원을 벌었다. 이 순간 C는 피부양자 자격을 박탈, 지역가입자로 전환된다.

반면 해외 자산에 투자, 수익을 얻을 경우 금융소득에 편입되지 않는다. 이 역시 양도세만 납부하면 된다. 다시 말해 피부양자 자격을 갖춘 C 입장에서는 TIGER 미국S&P500보다 ‘SPDR S&P500’ ETF가 절세 측면에서 유리하다는 의미다.

지역가입자의 경우 건보료를 측정할 때 소득이 아닌 보유 자산을 기준으로 삼는다는 점이다. C와 같은 고령고객의 경우 거주 목적의 집 한 채가 재산의 대부분을 차지하는 경우가 많은 것으로 전해진다. 부동산 가격이 오르면 근로소득이 없는 C의 건보료도 더 오른다. 또 C가 받는 국민연금 수령액이 연 600만원만 넘어가도 결과적으로 금융소득이 2000만원을 넘어, 종소세도 내야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 라이프운용, 해외 패밀리오피스서 300억 펀딩

- 케이클라비스 NPL펀드 조성 지체…지방은행 유치 지연

- DS운용, 판매고 감소 속 'KB증권' 약진

- "장기전 돌입한 부동산, 해답은 '똘똘한 한 채'"

- "글로벌 자산배분 특화, '투자자문' 경쟁력 핵심"

- ETF 순자산가치 오류, 사무관리업계에 미칠 파장은

- [출격 나선 롱숏 운용사]저력 보여준 씨앗운용, '페어트레이딩' 적재적소 활용

- [회생절차 밟는 홈플러스]NH투자증권, 법적대응 소극적인 이유는

- 피아이엠운용, '엠캐피탈' 투자 펀드 청산

- [Product Tracker]크림 구주매각 두달 연기, 실적 자신감 반영되나