[SK엔무브 IPO]상장 앞두고 실적 '주춤'…밸류 영향줄까에비타 1조 하회, 3년만에 최저…에쿼티 스토리 부연 필요성

윤진현 기자공개 2025-04-03 08:07:38

이 기사는 2025년 04월 01일 08시23분 thebell에 표출된 기사입니다

'상각 전 영업익(EBITDA)' 규모가 8000억원대이기에 멀티플에 따라 6조~8조원의 기업가치도 산출이 가능하다. 다만, SK엔무브의 핵심 에쿼티 스토리가 성장성이었다는 점에서 디스카운트가 전망된다. 2018년 상장 당시와 비교해 영업익이 두배 넘게 성장한 점을 강조하려 했으나, 실적 위축 배경도 설득해야 하는 상황이다.

◇1조 웃돌던 EBITDA, 감소세 뚜렷…전략 수정 불가피

1일 투자은행(IB) 업계에 따르면 최근 2024년 결산 실적을 공개한 SK엔무브의 연결 기준 영업이익은 6875억원으로 집계됐다. 이는 전년(9995억원)과 비교해 31.22% 감소한 수준에 해당한다.

영업익 감소는 상장을 앞둔 SK엔무브엔 뼈아픈 소식이기도 하다. 윤활기유와 윤활유 제조 비즈니스의 성장세가 한풀 꺾였다는 분석이 주를 이루는 가운데, 이같은 실적 위축이 현실화 된 탓이다. 공모를 목전에 두고 영업익 규모가 줄어들면서 상장 전략도 수정이 필요하단 분석이 제기되고 있다.

그간 SK엔무브는 2018년 공모 추진 당시와 비교해 실적 성장세를 보인 점을 강조할 계획이었다. 공모 도전 당시 연간 영업이익 규모는 4461억원에 불과했다. 이후 2021년부터 2023년까지는 매년 약 1조원 수준의 영업이익을 거뒀다.

하지만 2024년 들어 영업이익이 6875억원으로 줄어들면서 밸류에이션 눈높이를 낮춰야할 필요성이 커졌다. 지난 2018년 공모 당시 EV/EBITDA를 활용했던 만큼 EBITDA 지표가 밸류에이션에서 가장 중요한 지표로 분석된다. 2024년 결산 실적을 기반으로 EBITDA를 산출해보면 약 8489억원으로 집계된다.

2023년까지만 해도 1조1628억원의 EBITDA가 유지됐다는 점을 감안하면 28%가량 감소한 수준이다. 게다가 이 EBITDA는 2022년 1조2310억원으로 역대 최대치를 찍은 후 2023년 1조1628억원, 2024년 8489억원으로 감소세가 뚜렷했다.

◇기업 의지에 따라 고무줄 밸류…시장 평가 '관건'

IPO 시장 밸류에이션의 구조상 예비 상장사의 의지에 따라 기업가치 눈높이를 조정할 수는 있다. 피어그룹군의 멀티플을 높이거나 낮춤으로서 밸류에이션 수준도 조정이 가능하다.

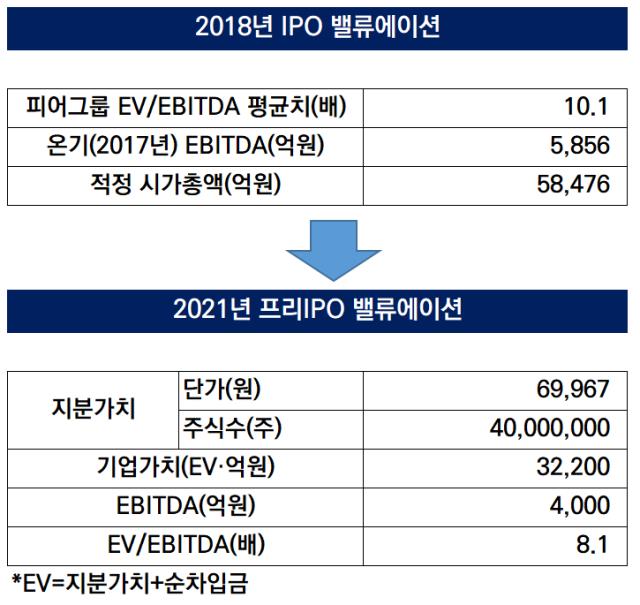

실제로 2018년 당시 피어그룹군의 평균 EV/EBITDA 멀티플(10.1배)을 그대로 활용한다고 가정하면 8조원을 웃도는 수준의 밸류에이션을 매길 수 있다. 문제는 2018년 상장 당시 이 멀티플을 활용해 매긴 기업가치가 고평가됐다는 비판을 받은 점이다. 당시 할인율 적용 전 기업가치를 5조8000억원으로 제시했는데 결국 철회를 택했다.

지난 2021년 프리IPO 당시 투자 멀티플 수준을 적용한다면 눈높이가 더 낮아진다. 주당 투자 단가가 6만9967원으로 주식 수(4000만주)를 고려한 지분가치는 총 2조8000억원으로 매겨졌다.

순차입금(당시 4200억원)까지 고려한 기업가치는 약 3조2000억원으로, EV/EBITDA 멀티플은 약 8배 수준이다. 이 멀티플을 2024년 EBITDA(8489억원)에 적용하면 6조7912억원의 밸류에이션이 산출된다.

이처럼 SK엔무브 측이 원하는 수준의 밸류에이션을 맞춰서 제시하는 데에는 문제가 없다. 그럼에도 시장의 눈높이를 반영한 공모 전략이 필요하다는 데엔 이견이 없다. 특히 밸류에이션 전략만큼이나 중요한 과정이 바로 에쿼티 스토리 설득 절차다.

IPO 투자 과정에서 성장성을 중요 투자 지표 중 하나로 보고 있는 만큼 SK엔무브가 단기적인 실적 위축에도 불구하고 향후 성장곡선을 그릴 수 있다는 점을 증명해내야 할 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 건설기계기업 호룡 IPO 나선다…실적·재무흐름 긍정적

- [아이티켐 IPO]상장 준비 착착…이사회 정비·RCPS 정리, 실적까지 '호조'

- [한화에너지 IPO]밸류 방향타 '지분법 이익'…㈜한화 주가 '예의주시'

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- [인투셀 IPO]ADC 키워드 장악, '제2의 리가켐' 노린다

- [SK엔무브 IPO]상장 앞두고 실적 '주춤'…밸류 영향줄까

- 신생 코발트인베-VCM 컨소, 엠플러스운용 인수 완주할까

- 헤임달PE, 인비저닝파트너스와 손잡고 '씨티알' 투자 추진

- 애경그룹, AK플라자 대신 중부CC 파는 이유는

윤진현 기자의 다른 기사 보기

-

- [SK엔무브 IPO]상장 앞두고 실적 '주춤'…밸류 영향줄까

- [세미파이브 IPO]삼성 파트너와 결이 다르다…해외 피어그룹도 '거론'

- [thebell League Table]LG CNS IPO 효과...KB증권 왕좌 탈환 성공

- [thebell League Table]랜드마크 딜 섭렵 씨티증권, '7연패' 기틀 다졌다

- [세미파이브 IPO]6년간 매출 성장률 '120%'…에쿼티스토리 '가산점'

- [롯데글로벌로지스 IPO]계열 시너지+메가허브로 성장성 어필

- [IB 풍향계]IPO '빅3' 떠오른 삼성증권, 코스피 빅딜로 기세 이어갈까

- 토스, 최초 연간 흑자 달성…앱 출시 10년만에 성과

- [세미파이브 IPO]2분기 예심 '가닥'...코스피 vs 코스닥 최적 전략 고심

- [Korean Paper]'순식간에 70억달러' 석유공사…달러채 재개 선봉