[건설리포트]'재무건전성 강화' 호반건설, 공사원가 관리 과제부채비율 18.7%, 시평 상위 20개사 중 최하…공사원가율 96.3%

이재빈 기자공개 2025-04-09 07:51:44

이 기사는 2025년 04월 08일 07시21분 thebell에 표출된 기사입니다

다만 공사매출 대비 원가 비중이 크게 오르면서 원가율은 96%를 웃돌았다. 원자재 가격 상승 이전에 도급계약을 체결한 현장들에서 공사손실이 발생하고 있다. 현재 공사가 진행되고 있는 사업장에서 발생할 것으로 전망되는 손실 규모만 781억원에 달한다.

◇'본업 현금창출 바탕' 순상환 기조 유지, 연간 매출은 감소

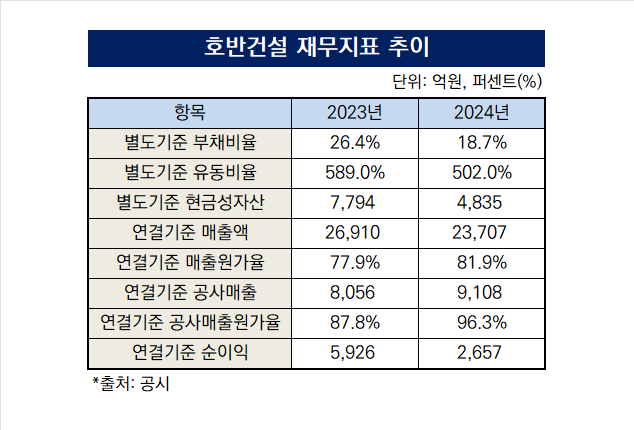

호반건설은 작년 연결기준 매출 2조3706억원을 기록했다. 이는 2조6910억원이었던 전년 대비 11.9% 감소한 수치다.

매출 감소는 분양수익 감소에서 기인했다. 2023년 1조5820억원이었던 연결기준 분양수익은 지난해 1조1476억원에 그쳤다. 제품매출도 811억원에서 606억원으로 줄었다.

다만 공사매출은 9108억원을 기록하며 8056억원이었던 전년 대비 13.1% 증가했다. 용역수익(1627억원)과 골프장수익(385억원), 임대수익(302억원)도 전년 대비 늘었다. 분양수익의 부진을 타 부문에서 메운 구조다.

연결기준 순이익은 2657억원으로 집계됐다. 5926억원이었던 2023년의 44.8% 수준이다. 전체 매출액 대비 매출원가 비중이 77.9%에서 81.9%로 4%포인트(p) 오른 가운데 금융수익이 전년 대비 크게 감소한 여파다. 2023년 4681억원이었던 호반건설의 금융수익은 지난해 1369억원으로 급감했다.

호반건설이 보유하고 있는 한진칼 지분가치 변동으로 인한 변화다. 2023년 3980억원에 달했던 호반건설의 공정가치측정금융자산평가이익은 지난해 592억원에 그쳤다. 회사가 보유하고 있는 주식 등의 평가이익이 반영되는 항목이다.

2023년 한진칼 종가는 1월 2일 3만5700원에서 12월 28일 7만2800원으로 2배 이상 급등했다. 반면 작년에는 7만8200원에서 7만5400원으로 소폭 하락했다. 호반건설은 지난해 말 기준으로 한진칼 전체 발행주식의 17.9%에 달하는 1194만7255주를 보유하고 있다.

건설사 재무건전성을 가늠할 때 자주 사용되는 지표인 별도기준 부채비율은 18.7%로 집계됐다. 26.4%였던 2023년 말 대비 7.6%포인트(p) 개선된 수치다. 작년 국토교통부 시공능력평가 상위 20개 시공사 중 부채비율이 가장 낮았다.

순상환 기조를 유지하면서 부채를 꾸준히 감축한 결과다. 호반건설의 별도기준 부채총계는 2023년 말 1조2415억원에서 지난해 말 9305억원으로 25.1% 감소했다.

항목별로 살펴보면 248억원이었던 단기차입금 및 유동성장기차입금이 전액 상환됐다. 장기차입금 규모도 4494억원에서 1564억원으로 65.2% 줄었다.

영업활동에서 꾸준히 현금흐름이 발생하면서 차입금 상환이 가능했다. 별도기준 작년 말 영업활동 현금흐름은 1718억원으로 집계됐다. 다만 같은기간 재무활동 현금흐름은 마이너스(-) 3729억원, 투자활동 현금흐름은 마이너스(-) 906억원을 기록하면서 현금성자산 규모는 7752억원에서 4835억원으로 37.6% 감소했다.

◇공사매출 대비 원가율 8.5%p 상승, 공사손실 예상액 781억

전년 대비 악화된 공사원가율을 개선해야 하는 것은 과제다. 연결기준 공사원가가 7082억원에서 8768억원으로 23.8% 급증하면서 공사매출 대비 원가율은 87.8%에서 96.3%로 8.5%포인트(p) 올랐다.

건설공사에서 마진을 남기기 위해서는 공사원가율이 최소 95% 이하로 유지돼야 한다. 95%를 상회하면 판관비와 영업외손익 등으로 인해 공사를 수행할 수록 적자를 볼 수밖에 없다.

현재 공사가 진행되고 있는 사업장 대부분이 2022년 상반기 이전에 수주한 점이 원가율 악화의 원인으로 풀이된다. 원자재 가격 상승 이전에 도급계약을 체결한 사업지들의 공사가 본격화되면서 원가율이 악화됐다는 해석이다.

호반건설의 경우 계약금액이 연간 매출액의 5% 이상인 주요 사업장 27개 중 15개가 2022년 상반기 이전에 수주한 프로젝트다. 2021년 이전에 수주한 사업장도 11곳에 달한다.

호반건설은 작년 말 기준으로 공사가 진행되고 있는 사업장에서 발생할 것으로 예상되는 공사손실 예상액으로 781억원을 제시했다. 이들 사업장에서 체결된 총도급금액은 1864억원에 달하지만 원자재가와 인건비 등을 고려한 공사원가는 2644억원에 달할 것으로 전망된다. 호반건설은 현재 413억원을 공사손실로 인식했고 368억원은 공사손실 충당부채로 적립해 둔 상태다.

호반건설 관계자는 "원자재가와 인건비 등 주요 비용들이 모두 상승하면서 공사원가율이 악화됐다"며 "선별적 수주와 리스크 관리 역량 강화를 통해 지속 가능한 경영을 실천할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- [i-point]비트맥스, 비트코인 37개 추가 매입

- [i-point]엔켐 "ESS용 전해액 공급 확대 기대"

이재빈 기자의 다른 기사 보기

-

- HDC현산, 용산정비창에 파크하얏트 유치 '추진'

- [디벨로퍼 프로젝트 리포트]PIA, 논현 파라다이스빌딩 개발계획 재변경 추진

- [건설사 PF 포트폴리오 점검]호반건설, 우발부채 1조 육박…유동자산 2조 상회

- 대신자산신탁, 안동 차입형 사업지 계정대 '유동화'

- [PF Radar]신영에스앤디, 문봉동 IDC 선매매 약정기간 '연장'

- [건설리포트]'재무건전성 강화' 호반건설, 공사원가 관리 과제

- [건설사 미수금 모니터]한화 건설부문, 장기 지연 사업장 공사비 회수 '과제'

- [건설사 PF 포트폴리오 점검]HL D&I한라, 브릿지론 우발부채 해소 '정조준'

- [건설사 PF 포트폴리오 점검]재무지표 개선 신세계건설, 우발부채 대응여력 '확보'

- [건설사 미수금 모니터]대우건설, 채권 양도로 자금회수 '속도'