[보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'기본자본비율 74%…과도한 보완자본 의존도 탈피 및 요구자본 부담 완화 시급

이재용 기자공개 2025-04-21 12:37:52

[편집자주]

보험업권이 자본규제 패러다임 전환을 앞두고 있다. 지급여력(K-ICS)비율 감독 기준을 하향 조정하는 대신 기본자본 지급여력비율 규제가 도입된다. 보험사가 양과 질의 균형을 갖춘 자본을 보유하도록 하기 위해서다. 규제를 시행하면 보험사 자본의 질이 선명하게 드러난다. 본격적인 규제 도입에 앞서 현재 보험사의 지급여력과 자본의 질을 점검하고 개선점을 살펴본다.

이 기사는 2025년 04월 17일 07시45분 THE CFO에 표출된 기사입니다

특히 가용자본 중 보완자본에 대한 의존도가 지나치게 높다는 점이 문제로 지적된다. 기본자본보다도 손실흡수력이 떨어지는 것으로 평가받는 보완자본 규모가 크다. 순자산가치 하락과 요구자본 부담 증가를 후순위채, 신종자본증권 등 자본성증권 발행으로 방어해왔기 때문이다.

◇기본자본 9.6조, 요구자본 13조

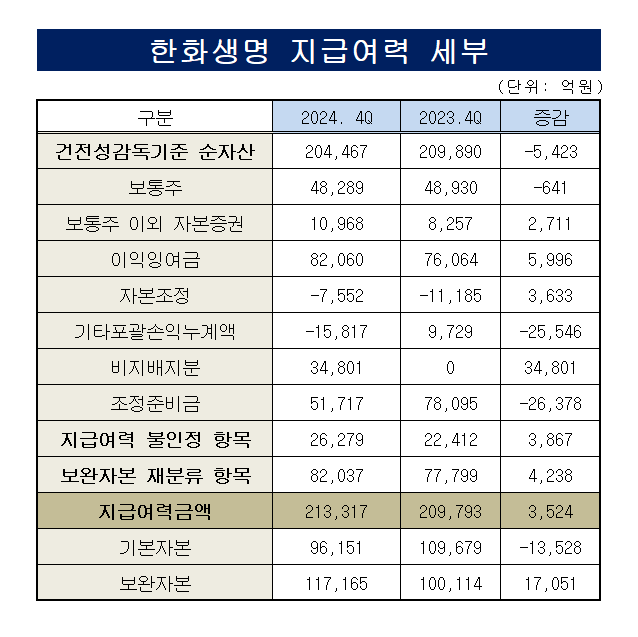

한화생명 경영공시에 따르면 지난해 말 기준 기본자본비율은 73.8%다. 기본자본은 9조6151억원, 지급여력기준금액(요구자본)은 13조276억원으로 집계됐다. 기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 지급여력금액 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다.

PAP 재무상태표 상 순자산은 20조4467억원이다. 4조8289억원을 차지하는 보통주 항목 외 비중이 큰 항목은 이익잉여금과 조정준비금이다. 각 8조2060억원 5조1717억원을 기록했다. 조정준비금은 PAP 산출 시 보험감독회계기준 재무상태표(SAP)와의 차액으로 가장 큰 부분은 보험계약마진(CSM)이다.

지급 예정 주주배당액 등 가용자본 불인정 금액은 2조6279억원으로 나타났다. 기본자본 자본증권의 인정한도 초과 금액 등 보완자본 재분류 항목은 8조2037억원에 달한다. 한화생명은 시가평가로 인한 자본감소분 점진적 인식(TAC) 경과조치를 받지 않아 경과조치 전·후 금액 및 비율이 동일하다.

같은 기간 요구자본을 구성하는 기본요구자본은 15조4679억원으로 집계된다. 기본요구자본은 생명장기손해보험위험액과 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출된다. 이 중 생명장기손해보험위험액이 10조1658억원으로 대부분을 차지했다.

기본요구자본에 법인세조정액을 빼고 기타요구자본을 더하면 요구자본 총액이 계산된다. 법인세조정액은 2조8758억원, 기타요구자본은 4354억원이다. 기타요구자본은 모두 업권별 자본규제를 활용한 종속회사의 요구자본 환산치다. 한화생명은 요구자본에 대한 경과조치도 적용받지 않는다.

◇보완자본 비중 55%…대외 충격에 민감한 자산·부채 구조

한화생명은 지급여력비율 자체가 낮은 편이다. 지난해 말 기준 163.7%였다. 금감원이 권고하는 150% 수준을 겨우 넘어섰다. 총비율이 낮다보니 기본자본비율도 낮게 형성될 수밖에 없다. 다만 향후 킥스비율에 대한 부담은 완화될 예정으로 시급한 건 기본자본지급여력 확보다.

특히 과도한 보완자본 의존도를 탈피하는 게 꼭 필요하다는 지적을 받는다. 한화생명의 보완자본 비중은 55%(11조7165억원)에 달한다. 전년 대비 8%포인트가량 늘었다. 보완자본은 해약환급금 부족분 상당액 중 해약환급금준비금 상당액 초과분 7조307억원, 신종자본증권 1조968억원, 후순위채 3조4850억원 등으로 구성됐다.

지난해 1조9000억원의 자본성증권을 발행한 데 이어 올해에도 6000억원을 조달해 보완자본 의존도는 더 커질 것으로 보인다. 이 기간 기본자본은 1조3528억원 감소했다. 계리·경제적 가정 변경과 거시지표 하락 등의 영향으로 순자산이 5423억원 감소한 영향이다.

특히 평가손익 등이 반영되는 기타포괄손익누계액이 전년 대비 2조5546억원 줄어든 충격이 컸다. 2023년 9729억원이던 기타포괄손익누계액은 지난해 말 -1조5817억원으로 급감했다. 한화생명처럼 부채 듀레이션이 긴 생보사는 금리 및 할인율 인하와 환율 변동에 민감하다.

한화생명의 킥스비율 금리 민감도를 보면 50bp 상승 시 2.4%포인트 상승, 하락 시 4.0%포인트 하락, 100bp 상승 시 1.9%포인트 상승, 하락 시 8.5%포인트 하락 영향을 받는다. 환율의 경우 원·달러 환율 100원 상승 시 1.1%포인트 하락, 하락 시 1.2%포인트 상승 영향이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'

- [금융사 해외 전초, 제재 리스크]인니신한, 사업지주 세운다…KB는 순수지주 검토

- [삼성그룹 북미 대관조직 분석]중국·일본 찾은 이재용 회장, 미국 방문 언제쯤

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- [증권사 생크션 리스크 점검]'관리의 삼성' 5년간 제재는 '단 3건'

- [거래재개 노리는 코스닥사]본느, 3개월 만에 상장유지 결정 '이사회 전면 개편'

- [상호관세 후폭풍]미·중 '고래싸움'에 화학사 수출 리스크 여전

- 중대 사고 발생 금융사, 소비자보호 실태 조기 평가받는다

- [보험사 기본자본 점검]현대해상, 실질 손실흡수력 취약…보완자본 의존 과도

- [보험사 기본자본 점검]교보생명, 견조한 자본적정성…하방 압력 완화는 숙제

이재용 기자의 다른 기사 보기

-

- [보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'

- 신학기 수협은행장의 '정중동'

- [금융사 해외 전초, 제재 리스크]인니신한, 사업지주 세운다…KB는 순수지주 검토

- [우리금융 동양생명 M&A]대규모 유상증자 계획한 까닭은

- [영상]동양·ABL생명 품는 우리금융, 통합 후 유상증자 계획한 배경은

- 중대 사고 발생 금융사, 소비자보호 실태 조기 평가받는다

- [보험사 기본자본 점검]현대해상, 실질 손실흡수력 취약…보완자본 의존 과도

- [보험사 기본자본 점검]교보생명, 견조한 자본적정성…하방 압력 완화는 숙제

- [보험사 기본자본 점검]삼성화재, 자본의 양·질 모두 '무결점'

- [Sanction Radar]은행·증권 PD 15곳, '조단위' 공정위 과징금 처분 위기