[우리투자증권 부활 나래]'10년내 초대형 IB 도약' 실현 가능할까 시장선 '의구심'④연평균 20%씩 성장해야 가능…생보사에 집중된 지주 여력

김슬기 기자공개 2025-04-21 11:28:46

[편집자주]

우리투자증권이 2025년 투자매매업 본인가를 받으면서 본격적으로 사업에 시동을 걸고 있다. 우리금융은 2019년 금융지주사로 재출범했고 이후 비은행 포트폴리오를 강화하겠다는 원대한 꿈을 가지고 있었으나 아직까지 큰 성과는 없는 상황이다. 더벨은 우리투자증권이 우리금융 내에서 갖는 의미와 향후 과제 등을 살펴본다.

이 기사는 2025년 04월 17일 15시52분 thebell에 표출된 기사입니다

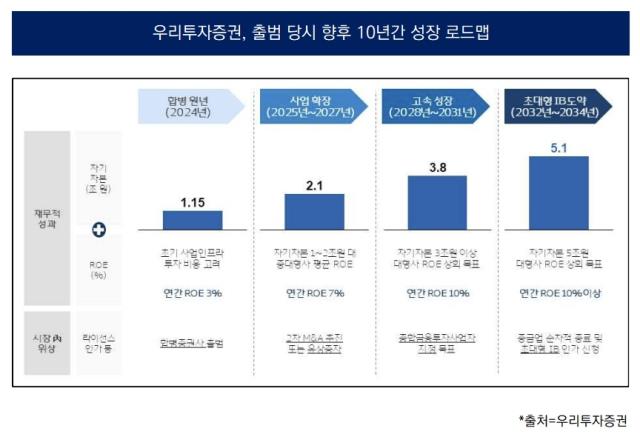

2027년, 향후 3년 후 목표 자본규모는 2조원대다. 3년간 평균 3000억원대의 이익을 창출해야 하는데 과거 우리종금 시절 최대 실적도 1000억원을 넘기지 못했었다. 현실적으로 규모를 키우려면 지주 지원이 필수적이라고 할 수 있다. 다만 올해 우리금융은 동양·ABL생명 인수에 역량을 집중하고 있어서 당장 증권업 확장에도 영향을 주고 있다.

◇단기금융업 라이선스 종료 전까지 초대형 IB 진입 목표

우리투자증권은 지난해 통합법인 출범 당시 10년 내 초대형 IB 인가 자격 획득 및 자기자본 5조원을 달성하겠다고 밝혔었다. 2024년말 기준 자기자본 규모는 1조1455억원이다. 현 상황에서 자본규모 5조원대까지 커지려면 3조8000억원 가량 규모가 커져야 한다. 역성장 없이 연 평균 20%가량 성장하면 실현가능한 시나리오다.

일단 2027년까지는 2조1000억원까지 규모를 키우겠다는 방침이다. 연간 자기자본수익률(ROE) 7%를 목표로 하며 2차 인수합병(M&A) 혹은 유상증자를 고려할 수 있다고 제시했다. ROE 기준으로 7%를 기록하려면 현재로서는 1000억원대의 순이익을 내면 되지만 2027년까지 자본 2조원을 만들기 위해선 매년 2000억원 정도 자본 확충은 필요하다.

금융투자업계 관계자는 "현재 증권업계는 자기자본 규모에 따라 영위할 수 있는 사업이 완전히 달라지기 때문에 규모를 키우는 게 중요하다"며 "우리투자증권의 경우 기존 우리종금이 보유했었던 단기금융업 라이선스가 있어서 타사와 차이가 있지만 라이선스 종료 전까지 규모를 키워야 하는 과제가 있다"고 밝혔다.

우리투자증권의 자본규모는 지방 금융지주에 속한 증권사와 규모가 비슷하다. 2024년말 기준으로 BNK투자증권(1조1844억원), iM증권(1조1629억원)과 비슷하다. 1조2000억원대에는 현대차증권, IBK투자증권 정도고 유안타증권(1조6060억원), 신영증권, 한화투자증권, 교보증권(1조9912억원) 순으로 규모가 크다. 대신증권은 3조원을 넘겼다.

자본시장법에 따라 국내 증권사들은 자기자본 규모에 따라 허용되는 업무가 다르다. 3조원 이상은 기업신용공여, 전담중개업무(PBS)를 할 수 있고 4조원 이상은 발행어음, 8조원 이상은 종합투자계좌(IMA) 사업을 영위할 수 있다. 그나마 우리투자증권이 여타 증권사 대비 유리한 부분은 종금이 가지고 있던 발행어음 라이선스다.

금융당국이 지난해 우리종금과 한국포스증권 합병 인가를 내면서 종금이 보유하고 있던 라이선스를 10년간 유지할 수 있도록 승인했다. 2024년말 기준 발행어음 잔액은 4조659억원이다. 업계 관계자는 "원래 종금의 발행 한도는 원래 자기자본의 10배 한도까지 가능하지만 합병 승인을 받으면서 5조원을 넘기지 않는 것으로 합의한 것으로 알고 있다"고 밝혔다.

◇우리금융, 동양·ABL 인수 앞두고 RWA 관리 사활

금융지주의 핵심 역량은 한정된 재원을 가지고 효율적으로 자본 재배치를 하는 것이다. 우리금융은 비은행 포트폴리오를 강화하기 위해 증권보다는 생보사 확보에 집중하고 있다. 실제 지난해 우리금융은 한국포스증권을 인수하는데 562억원을 사용하면서 지출이 크지 않았다. 보험사 확보에는 큰 자금을 들였다.

우리금융은 지난해 동양생명(1조2840억원)과 ABL생명(2654억원) 인수에 총 1조5493억원을 사용하겠다고 밝힌 바 있다. 현재 금융당국의 승인을 기다리고 있다. 2024년 인수금액의 총 10%를 계약금으로 썼고 올해 승인 후 90%의 인수자금을 지출해야 한다. 그럼에도 우리금융의 이중레버리지비율에 여유가 있는 것으로 파악된다.

이중레버리지비율은 지주사의 자회사 출자총액(자회사 투자자산, 24조2060억원)을 자본총계(24조1530억원)로 나눈 값이다. 금융당국은 이 수치를 130% 아래로 유지할 것을 권고하고 있다. 우리금융의 이중레버리지비율은 2024년말 100.2%로 집계됐고 생보사 인수를 감안해도 106.6%다. 5조6000억원의 투자여력이 남아있는 것으로 보고 있다.

상대적으로 증권을 키우기 위한 투자는 크지 않았던 만큼 생보사 인수 후에는 추가적인 출자 등이 기대된다. 다만 이중레버리지비율은 여유가 있지만 위험가중자산(RWA) 제한 때문에 증권 업무 등에는 다소 제약이 있다는 평이다. 자본건전성 지표로 활용되는 보통주자본비율(CET1)은 보통주자본을 RWA로 나눠서 산출한 값이다. 금융당국은 12% 이상의 CET1 비율을 유지할 것을 권고한다.

지난해말 기준 우리금융의 CET1 비율은 12.13%로 집계됐다. 2024년 3분기말 11.95%로 집계되면서 이를 끌어올리기 위해 총력을 다했다. 그럼에도 13%대인 KB금융, 신한금융, 하나금융 등에 비해 1%포인트 이상 낮다. 올해 목표치는 12.5%이다.

우리투자증권 관계자는 "지난해 4분기 이후 금융지주 차원에서 RWA를 줄이기 위해 은행도 기업대출을 거의 하지 않았고 신규 대출을 보수적으로 진행하고 있다"며 "증권 역시 RWA에 영향권에 있기 때문에 진행할 수 있는 딜에 제약이 있다"고 밝혔다. 그는 "동양생명 인수 전까지는 더 철저하게 관리한다는 기조"라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [금융지주 동일인 지분 점검]JB금융 '2대 주주' 얼라인 올해는 지분 강제매각 없다

- [금융사 KPI 점검/KB국민은행]기업금융 숨고르기 마치고 '고객기반 확대' 나섰다

- [애큐온은 지금]끊임없는 매각의 '굴레', 지배구조 안정화 숙제

- [보험사 기본자본 점검]한화생명, 자본구조 개선 '이중과제'

- [지방 저축은행은 지금]대구·경북·강원권, 가계대출 한계…자산 '제자리걸음'

- 신학기 수협은행장의 '정중동'

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- [금융사 KPI 점검/KB국민은행]홍콩H ELS가 남긴 교훈…'개인·WM' 영업 강화

- [캐피탈사 리스크 관리 모니터]iM캐피탈, 자산 리밸런싱 연계 리빌드 추진…중점 목표는

김슬기 기자의 다른 기사 보기

-

- [우리투자증권 부활 나래]'10년내 초대형 IB 도약' 실현 가능할까 시장선 '의구심'

- [Rating Watch]등급전망 '부정적' 달린 호텔신라, AA급에서 밀려나나

- [우리투자증권 부활 나래]전면 나선 임종룡 회장, '리테일·IB' 투트랙 시동

- [우리투자증권 부활 나래]미래에셋 출신 주도권, 우리은행과 화학적 결합 '관건'

- [Deal Story]'5년만에 등장' 보령, 수요·금리 둘다 잡았다

- [Deal Story]'11배 수요 확인' HD현대건설기계, 5년물 초강세

- [우리투자증권 부활 나래]금융지주 내 이익 비중 '0.08%'…반전 보여줄까

- 흑자전환 성공 패스트파이브, 외형·수익성 다 잡았다

- [발행사분석]'5년만에 시장 노크' 보령, 등급 상향 조건도 갖췄다

- [Policy Radar]회사채 캡티브 영업, 금리 왜곡 입증 가능할까